處置固定資產凈損失規定

根據《企業財產損失所得稅前扣除管理辦法》(國家稅務總局令第13號)第六條“企業在經營管理活動中因銷售、轉讓、變賣資產發生的財產損失,各項存貨發生的正常損耗以及固定資產達到或超過使用年限而正常報廢清理發生的財產損失,應在有關財產損失實際發生當期申報扣除”,第四條“企業的各項財產損失,應在損失發生當年申報扣除,不得提前或延后。非因計算錯誤或其他客觀原因,企業未及時申報的財產損失,逾期不得扣除。按本辦法規定須經有關稅務機關審批的,應按規定時間和程序及時申報”之規定,企業的財產損失可在所得稅前扣除。但對于依法應當經稅務機關審批的財產損失,則必須按規定向稅務機關申報批準后方可在稅前扣除,否則即不能在稅前扣除。但是,并非企業發生的所有財產損失,均必須經過稅務機關批準后才能在稅前稅前扣除。根據國家稅務總局令第13號文件第七條的明文規定,對應當經稅務機關審批才能在稅前扣除的財產損失情形作了明確的列舉式規定,除該條明確列舉之外的其他情形財產損失,均無須經稅務機關審批。而固定資產對外銷售產生的處置損失,不屬于前述條款明確列舉之應予審批的情況,故,該損失可以直接在所得稅前扣除而無須向稅務機關申報并獲批準。

當然,根據國家稅務總局令第13號文件第十五條“企業申報扣除各項資產損失時,均應提供能夠證明資產損失確屬已實際發生的合法證據,包括:具有法律效力的外部證據、具有法定資質的中介機構的經濟鑒證證明和特定事項的企業內部證據”之規定,對于前述固定資產處置損失,企業應提供相關證據予以證明,否則,根據國家稅務總局令第13號文件第五十一條“稅務機關對企業自行申報扣除和經審批扣除的財產損失進行納稅檢查時,根據實質重于形式原則對有關證據的真實性、合法性和合理性進行審查,對有確鑿證據證明由于不真實、不合法或不合理的證據或估計而造成的稅前扣除應依法進行納稅調整,并區分情況分清責任,按規定對納稅人和有關責任人依法進行處罰”之規定,企業將遭受相應的處理和處罰。

處置固定資產凈損失造價信息

處置固定資產凈損失填報說明:

填報納稅人按照會計制度規定在營業外支出中核算的處置固定資產凈損失數額。

處置固定資產凈損失填報數據來源:

來源于納稅人“營業外支出”會計核算科目中處置固定資產凈損失數額。

處置固定資產凈損失填報注意事項:

處置固定資產凈損失,如果屬于經營管理活動中因銷售、轉讓、變賣固定資產發生的凈損失不需經稅務機關審批,可自行申報扣除;如果不屬于經營管理活動中因銷售、轉讓、變賣固定資產而發生的凈損失,需經稅務機關審批后才能在計算企業所得稅前扣除。

處置固定資產凈損失規定常見問題

-

定額計價清單計價都一樣

-

處置固定資產和廢舊物資只能開普通。內容寫:出售報廢舊機器。固定資產清理沒有差額,也就沒有營業外收入。如果清理后沒有差額,即沒有清理凈收益,也就沒有營業外收入。

-

據我了解,其實固定資產是有特定的三個認定條件的噢,從2006年開始就有相關的規定頒布,不過最近幾年也有更新和修改,給你說一下最新的改變吧。 ?第一,新準則取消了以前單位金額在2000以上的規定,但是新...

處置固定資產凈損失規定文獻

8.關于固定資產標準、分類及折舊年限的規定

8.關于固定資產標準、分類及折舊年限的規定

格式:pdf

大小:69KB

頁數: 5頁

評分: 4.7

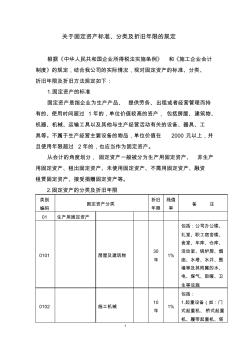

1 關于固定資產標準、分類及折舊年限的規定 根據《中華人民共和國企業所得稅法實施條例》 和《施工企業會計 制度》的規定,結合我公司的實際情況,現對固定資產的標準、分類、 折舊年限及折舊方法規定如下: 1.固定資產的標準 固定資產是指企業為生產產品、 提供勞務、出租或者經營管理而持 有的、使用時間超過 1 年的,單位價值較高的資產, 包括房屋、建筑物、 機器、機械、運輸工具以及其他與生產經營活動有關的設備、器具、工 具等。不屬于生產經營主要設備的物品,單位價值在 2000 元以上,并 且使用年限超過 2年的,也應當作為固定資產。 從會計的角度劃分, 固定資產一般被分為生產用固定資產、 非生產 用固定資產、租出固定資產、未使用固定資產、不需用固定資產、融資 租賃固定資產、接受捐贈固定資產等。 2.固定資產的分類及折舊年限 類別 編碼 固定資產分類 折舊 年限 殘值 率 備 注 01 生產用固

固定資產折舊年限規定(最新)

固定資產折舊年限規定(最新)

格式:pdf

大小:69KB

頁數: 4頁

評分: 4.7

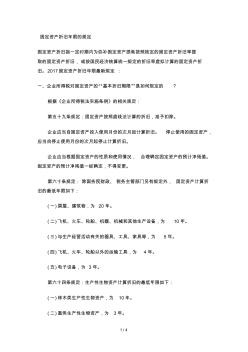

1 / 4 固定資產折舊年限的規定 固定資產折舊指一定時期內為彌補固定資產損耗按照核定的固定資產折舊率提 取的固定資產折舊,或按國民經濟核算統一規定的折舊率虛擬計算的固定資產折 舊。2017固定資產折舊年限最新規定 : 一、企業所得稅對固定資產的“基本折舊期限”是如何規定的 ? 根據《企業所得稅法實施條例》的相關規定: 第五十九條規定:固定資產按照直線法計算的折舊,準予扣除。 企業應當自固定資產投入使用月份的次月起計算折舊。 停止使用的固定資產, 應當自停止使用月份的次月起停止計算折舊。 企業應當根據固定資產的性質和使用情況, 合理確定固定資產的預計凈殘值。 固定資產的預計凈殘值一經確定,不得變更。 第六十條規定: 除國務院財政、 稅務主管部門另有規定外, 固定資產計算折 舊的最低年限如下: (一)房屋、建筑物,為 20年。 (二)飛機、火車、輪船、機器、機械和其他生產設備,為 10年

固定資產引言

固定資產處置,包括固定資產的出售、轉讓、報廢和毀損、對外投資、非貨幣性資產交換、債務重組等。

固定資產固定資產終止確認的條件

固定資產滿足下列條件之一的,應當予以終止確認:

(1)該固定資產處于處置狀態;

(2)該固定資產預期通過使用或處置不能產生經濟利益。

固定資產固定資產處置的處理

(1)企業持有待售的固定資產,應當對其預計凈殘值進行調整。

(2)企業出售、轉讓、報廢固定資產或發生固定資產毀損,應當將處置收入扣除賬面價值和相關稅費后的金額計入當期損益。固定資產的賬面價值是固定資產成本扣減累計折舊和累計減值準備后的金額。

(3)企業將發生的固定資產后續支出計入固定資產成本的,應當終止確認被替換部分的賬面價值。

第二十一條 固定資產滿足下列條件之一的,應當予以終止確認:

(一)該固定資產處于處置狀態。

(二)該固定資產預期通過使用或處置不能產生經濟利益。

第二十二條 企業持有待售的固定資產,應當對其預計凈殘值進行調整。

第二十三條 企業出售、轉讓、報廢固定資產或發生固定資產毀損,應當將處置收入扣除賬面價值和相關稅費后的金額計入當期損益。固定資產的賬面價值是固定資產成本扣減累計折舊和累計減值準備后的金額。

固定資產盤虧造成的損失,應當計入當期損益。

第二十四條 企業根據本準則第六條的規定,將發生的固定資產后續支出計入固定資產成本的,應當終止確認被替換部分的賬面價值。

主要有:

①錨具變形和鋼筋內縮引起的預應力損失 ;

②預應力鋼筋與孔道壁之間摩擦引起的預應力損失;

③混凝土加熱養護時,受張拉的鋼筋與承受拉力的設備之間溫差引起的損失;

④鋼筋應力松弛引起的預應力損失;

⑤混凝土的收縮徐變引起的預應力損失;

⑥用螺旋式預應力鋼筋作配筋的 環形構件由于混凝土的局部擠壓引起的預應力損失。2100433B

處置固定資產凈損失相關推薦

- 相關百科

- 相關知識

- 相關專欄

- 備煤工藝與設備

- 復臨開泰設備租賃有限公司

- 復力仁五金

- 復印機

- 復印機常見故障代碼與檢修實例

- 復印機顯影輥

- 復印機維修

- 復印速度

- 復合三級管

- 復合刀具的發展與應用

- 復合包裝材料

- 復合原木柜

- 復合土釘墻基坑支護技術標準

- 復合型軟巖巷道圍巖穩定控制與實踐

- 復合射孔

- 復合材料健康監測的硅基柔性傳感器多尺度動力學研究

- 云南省昆明市建設局建筑工程深基坑施工安全管理規定

- 中國石化北京設計院標準工藝裝置管道墊片選用規定

- 招標控制價管理規定【遼住建發(2012)27號】

- 制度流程管理規定發布、作廢、制定、審核、批準

- 云南洱海桃溪河口凈化工程的設計思路及初步凈化效果

- 執勤防御(護)性器械和報警、通訊設備使用管理規定

- 有粘結預應力結構施工過程中的應力損失控制技術

- 政府采購法與招投標法規定的違法行為及法律依據文件

- 征求意見稿-民用建筑外保溫系統及外墻裝飾防火規定

- 云南省礦山建設工程安全設施設計審查和竣工驗收規定

- 中國農業科學院生院生宿舍管理規定(試行)

- 應力釋放率對超大斷面小凈距淺埋隧道的開挖影響

- 以浸沒式超濾膜為核心的短流程凈水工藝的應用與思考

- 中國人民建設銀行總行機關防火安全管理規定(試行)

- 中國鐵建中鐵局有限公司上交款管理暫行規定

- 公路工程軟基處理翻漿反彈原因分析及處置方案

最新詞條

安徽省政采項目管理咨詢有限公司

數字景楓科技發展(南京)有限公司

懷化市人民政府電子政務管理辦公室

河北省高速公路京德臨時籌建處

中石化華東石油工程有限公司工程技術分公司

手持無線POS機

廣東合正采購招標有限公司

上海城建信息科技有限公司

甘肅鑫禾國際招標有限公司

燒結金屬材料

齒輪計量泵

廣州采陽招標代理有限公司河源分公司

高鋁碳化硅磚

博洛尼智能科技(青島)有限公司

燒結剛玉磚

深圳市東海國際招標有限公司

搭建香蕉育苗大棚

SF計量單位

福建省中億通招標咨詢有限公司

泛海三江

威海鼠尾草

廣東國咨招標有限公司

Excel 數據處理與分析應用大全

甘肅中泰博瑞工程項目管理咨詢有限公司

山東創盈項目管理有限公司

當代建筑大師

拆邊機

廣西北纜電纜有限公司

大山檳榔

上海地鐵維護保障有限公司通號分公司

舌花雛菊

甘肅中維國際招標有限公司

華潤燃氣(上海)有限公司

湖北鑫宇陽光工程咨詢有限公司

GB8163標準無縫鋼管

中國石油煉化工程建設項目部

韶關市優采招標代理有限公司

莎草目

建設部關于開展城市規劃動態監測工作的通知

電梯平層準確度

廣州利好來電氣有限公司

蘇州弘創招投標代理有限公司