工程采購支出支出支付

財政部門國庫支付執行機構審核一級預算單位提出的支付申請后,向代理銀行開具支付指令,由代理銀行通過財政部門零余額賬戶將資金直接支付到收款人或用款單位。

代理銀行在當日收到的支付指令,應當及時辦理資金支付手續,當日確實無法辦理的,不得遲于下一個營業日上午辦理支付手續。

工程項目中的建筑安裝工程、設備采購、工程監理費 、土地出讓金、新增建設用地有償使用費的支付,由財政部門國庫支付執行機構通過代理銀行將資金直接支付到有關收款人。工程質量保證金的支付,按照合同有關條款,在保修期滿后按規定程序支付給收款人。

有多項資金來源的項目,按照融資比例、工程進度支付財政性資金。如果其他來源資金不能到位或到位比例低于財政性資金支付進度50%的,財政部門暫緩或停止支付財政性資金。

建設項目概算及財政預算的調整,要按原報程序審批。對辦理概算或財政預算調整的項目,一級預算單位和財政部門要嚴格審核其支付申請,在概算、項目預算調整審批之前,原則上暫停支付資金;在概算、項目預算調整審批之后,按照重新批復的概算、項目預算支付資金。2100433B

工程采購支出造價信息

支付申請書經二級預算單位審核后,報財政部門。財政部門業務處室審核支付申請所列項目是否符合項目概算和項目進度,是否在規定的預算和用款額度內,有關申請的支付憑證是否齊全、相符。

支付申請經財政部門業務處室審核簽署意見后,由二級預算單位報一級預算單位,一級預算單位審核匯總并于每月月底前4個工作日報財政部門國庫支付執行機構。

財政直接支付原則上按月申請。支付申請書經項目監理審核簽字后于每月10日前報上級主管單位,上級主管單位逐級審核后報二級預算單位(上級主管單位和二級預算單位若為相同單位,審核程序合并)。二級預算單位以下的主管單位應當在2個工作日內審核完畢,二級預算單位應當在3個工作日內審核完畢。

工程采購支出支出支付常見問題

-

這個市場價是施工期材料實際價格,套用定額的材料價格是定額編制時的當時市場價格。套定額后在人材機的市場價欄里輸入的市場價是施工當期的價格。 最后采購的材料價格和預算價又高有底,經銷商的價格就是市場價,和...

-

采購流程:包括收集信息,詢價,比價,議價,評估,索樣,決定,請購,訂購,協調與溝通,催交,進貨驗收,整理付款。比選采購方式的主要流程:1、采購人發出采購信息(采購公告或采購邀請書)及采購文件;2、供應...

-

1.研究招標內容,確定投標重點 看到招標公告后,首先應該研究招標公告的內容。結合本公司的資質、業績、人力資源等因素綜合考慮,有針對性地確定投標的重點。比如同一份招標公告中存在多個標段招標時,通常是不...

工程采購支出適用于建設單位(建設單位是指負責工程項目建設和管理的基層預算單位)基本建設投資中年度財政投資超過50萬元人民幣(含50萬元)的支出,包括建筑安裝工程、設備采購、工程監理和設計服務等支出。

工程采購支出由財政直接支付時,建設單位要依據年度單位預算、分月用款汁劃和有關支付憑證(包括購貨合同或招標采購的中標供貨合同等文件、票證的復制件。預付工程款還需要提供預付工程款支付憑證;工程款還需要提供工程價款結算單;設備、材料款還需要提供設備、材料采購清單),如屬于政府采購范圍的工程項目,還需要按照《政府采購法》和財政部有關規定,提出項目支付申請,填寫財政部統一印制的《中央基層預算單位財政直接支付申請書》。

工程采購支出支出支付文獻

財務支出支付審批制度

財務支出支付審批制度

格式:pdf

大小:8KB

頁數: 1頁

評分: 4.6

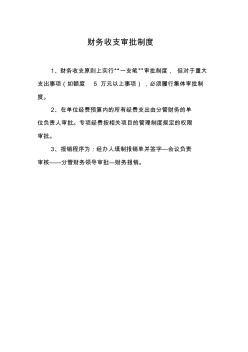

財務收支審批制度 1、財務收支原則上實行“一支筆”審批制度, 但對于重大 支出事項(如額度 5 萬元以上事項),必須履行集體審批制 度。 2、在單位經費預算內的所有經費支出由分管財務的單 位負責人審批。專項經費按相關項目的管理制度規定的權限 審批。 3、報銷程序為:經辦人填制報銷單并簽字—會議負責 審核——分管財務領導審批—財務報銷。

工程采購類樣本

工程采購類樣本

格式:pdf

大小:8KB

頁數: 6頁

評分: 4.4

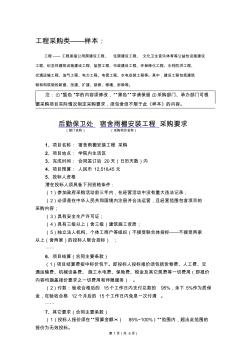

第 1頁(共 6頁) 工程采購類——樣本: 工程—— 工程是指公用房建設工程、 住房建設工程、 文化衛生音樂體育等公益性設施建設 工程、紀念性建筑設施建設工程、監控工程、市政建設工程、環保綠化工程、水利防洪工程、 交通運輸工程、油氣工程、電力工程、電信工程、水電安裝工程等。其中,建設工程包括建筑 物和構筑物的新建、改建、擴建、裝修、修繕、拆除等。 注:①“藍色”字的內容須修改,“黑色”字請保留;②采購部門、承辦部門可根 據采購項目實際情況制定采購要求,須包含但不限于此《樣本》的內容。 后勤保衛處 宿舍雨棚安裝工程 采購要求 (部門名稱) (采購項目名稱) 1、項目名稱: 宿舍雨棚安裝工程 采購 2、項目地點: 學院內生活區 3、完成時間: 合同簽訂后 20天(日歷天數)內 4、項目預算: 人民幣 12,518.45元 5、投標人資格 潛在投標人須具備下列資格條件: (1)參加政府采購活動前

無形資產核算新增加“研發支出”一級科目,科目代碼是5301 。

-

研發活動從廣義上來講也是一種投資行為,但較一般的投資活動具有更大的收益不確定性和風險性,因而增加了研發支出在會計確認與計量上的困難。

研究與開發的含義有所不同。所謂研究是為獲得新的科學技術知識而從事的有計劃有創造性的調查、分析和實驗活動,可以是基礎性研究也可以是應用性研究,其目的在于發現新知識,并期望利用這種知識能開發出新材料、新產品或新的配方技術,或對現有產品的性能、質量所作的較大改進。開發是在開始商品生產或使用前將研究成果轉化為一種新產品或工藝的系列活動,包括概念的形成、樣品的設計、不同產品的測試和模型的建造以及試驗工廠的運行等。由此可見,研究是一個技術可行性的探索階段,能否給企業帶來經濟效益具有很大的不確定性,風險較大,而開發活動是將研究成果應用于實踐,將技術轉化為產品的階段,因而帶來經濟效益的確定性較高。

在新經濟條件下,研發支出在企業支出總額中比重越來越大,日漸表現為一種經常性支出、固定性支出,為企業發展和核心能力的形成提供一種不竭的動力。企業在投入一定的人力、物力、財力用于研究開發活動之后,若開發成功,設計出了新的產品,形成了新的技術,則構成企業的一項自創無形資產,若開發失敗則研發支出成為企業的一項沉沒成本。

一、本科目核算企業進行研究與開發無形資產過程中發生的各項支出。

二、本科目應當按照研究開發項目,分別“費用化支出”與“資本化支出”進行明細核算。

三、研發支出的主要賬務處理

(一)企業自行開發無形資產發生的研發支出,不滿足資本化條件的,借記本科目(費用化支出),滿足資本化條件的,借記本科目(資本化支出),貸記“原材料”、“銀行存款”、“應付職工薪酬”等科目。

(二)企業以其他方式取得的正在進行中研究開發項目,應按確定的金額,借記本科目(資本化支出),貸記“銀行存款”等科目。以后發生的研發支出,應當比照上述(一)規定進行處理。

(三)研究開發項目達到預定用途形成無形資產的,應按本科目(資本化支出)的余額,借記“無形資產”科目,貸記本科目(資本化支出)。

期末,企業應將本科目歸集的費用化支出金額轉入“研發費用”科目,借記“研發費用”科目,貸記本科目(費用化支出)。

四、本科目期末借方余額,反映企業正在進行中的研究開發項目中滿足資本化條件的支出。

所謂研發支出,從企業的角度來說,就是企業內部研究開發項目的支出。根據《企業會計準則第6號—無形資產》的規定,企業內部研究開發項目的支出,應當區分研究階段支出與開發階段支出。研究是指為獲得并理解新的科學或技術知識而進行的獨創性的有計劃調查。開發是指在進行商業性生產或使用前,將研究成果或其他知識用于某項計劃或設計,以生產出新的或具有實質性改進的材料、裝置、產品等。

新準則規定,對于企業內部的研究開發項目(包括企業取得的已作為無形資產確認的正在進行中的研究開發項目),研究階段的支出,應當于發生當期歸集后計入損益(研發費用);開發階段的支出在符合特定條件時則可以確認為無形資產,即資本化。由于不同階段支出的會計處理差異巨大,正確區分研究階段和開發階段就成為研發支出會計處理的關鍵,研究階段具有計劃性和探索性,是為進一步的開發活動進行資料及相關方面的準備,由于已進行的研究活動將來是否會轉入開發、開發后是否會形成無形資產等均具有較大的不確定性,因此該階段的支出,新準則規定應計入當期損益。

財政支出結構是各類財政支出占總支出的比重。財政支出結構優化是指在一定時期內,在財政支出總規模占國民生產總值比重合理的前提下,財政支出內部各構成要素符合社會共同需要且各構成要素占財政支出總量的比例相對協調、合理的狀態。 從社會資源的配置角度來說,財政支出結構直接關系到政府動員社會資源的程度,從而對市場經濟運行的影響可能比財政支出規模的影響更大。不僅如此,一國財政支出結構的現狀及其變化,表明了該國政府正在履行的重點職能以及變化趨勢。

工程采購支出相關推薦

- 相關百科

- 相關知識

- 相關專欄

- 建筑工程采購

- 采購工程師

- 電子監控系統安裝與維修

- 徐工XE15挖掘機

- 大信重工DS15挖掘機

- 山東廣通管道穿越工程有限責任公司

- 常熟市恒力工程橡膠有限公司

- 廣東泰達建設工程有限公司

- 廣東德豐建筑工程有限公司

- 廣東粵亮建設工程有限公司

- 廣東鑫森建設工程有限公司

- 廣東省伯倫裝飾工程有限公司

- 廣東大觀裝飾設計工程有限公司

- 廣東大唐合建裝飾設計工程有限公司

- 廣東建中工程有限公司

- 主動式建筑—從被動式建筑到正能效房

- 中高職銜接道路橋梁工程技術專業教學標準探索與實踐

- 引水隧洞工程中熱應力中對圍巖表層穩定性的影響分析

- 引用CAD電子圖在廣聯達工程計算軟件中的應用技巧

- 影響工程項目管理中的質量因素與提高質量管理的對策

- 因工程施工、設備維修等原因確需停止供水審批申請表

- 中國水利水電第十六工程局有限公司機場施工發展戰略

- 張潘明污水處理廠初步設計說明書(水質工程學課程)

- 云南省優質工程獎評選辦法(2009年3月修訂稿)

- 云南洱海桃溪河口凈化工程的設計思路及初步凈化效果

- 在線解答合同、FIDIC、清單、工程管理問題實況

- 在公路工程建設項目可行性分析中經濟評價的運用

- 中國建材工程亮相SNEC光伏大會暨(上海)展覽會

- 園林工程計量與計價園路園橋工程計量與計價

- 中國水利水電地下工程數據統計

- 余杭某供電營業所生產營業用房工程建筑設計招標文件

- 中國建材工程建設協會

最新詞條

安徽省政采項目管理咨詢有限公司

數字景楓科技發展(南京)有限公司

懷化市人民政府電子政務管理辦公室

河北省高速公路京德臨時籌建處

中石化華東石油工程有限公司工程技術分公司

手持無線POS機

廣東合正采購招標有限公司

上海城建信息科技有限公司

甘肅鑫禾國際招標有限公司

燒結金屬材料

齒輪計量泵

廣州采陽招標代理有限公司河源分公司

高鋁碳化硅磚

博洛尼智能科技(青島)有限公司

燒結剛玉磚

深圳市東海國際招標有限公司

搭建香蕉育苗大棚

SF計量單位

福建省中億通招標咨詢有限公司

泛海三江

威海鼠尾草

廣東國咨招標有限公司

Excel 數據處理與分析應用大全

甘肅中泰博瑞工程項目管理咨詢有限公司

山東創盈項目管理有限公司

當代建筑大師

拆邊機

廣西北纜電纜有限公司

大山檳榔

上海地鐵維護保障有限公司通號分公司

甘肅中維國際招標有限公司

舌花雛菊

華潤燃氣(上海)有限公司

湖北鑫宇陽光工程咨詢有限公司

GB8163標準無縫鋼管

中國石油煉化工程建設項目部

韶關市優采招標代理有限公司

莎草目

建設部關于開展城市規劃動態監測工作的通知

電梯平層準確度

廣州利好來電氣有限公司

蘇州弘創招投標代理有限公司