PEG指標定義

市盈增長比率(PEG值) 從市盈率衍生出來的一個比率,由股票的未來市盈率除以每股盈余(EPS)的未來增長率預估值得出。粗略而言,PEG值越低,股價遭低估的可能性越大,這一點與市盈率類似。須注意的是,PEG值的分子與分母均涉及對未來盈利增長的預測,出錯的可能較大。計算PEG值所需的預估值,一般取市場平均預估(consensus estimates),即追蹤公司業績的機構收集多位分析師的預測所得到的預估平均值或中值。此比率由Jim Slater于1960年代發明,是他投資的主要判斷準則之一。

PEG指標造價信息

用PEG指標選股的好處就是將市盈率和公司業績成長性對比起來看,其中的關鍵是要對公司的業績作出準確的預期。

投資者普遍習慣于使用市盈率來評估股票的價值,但是,當遇到一些極端情況時,市盈率的可操作性就有局限,比如市場上有許多遠高于股市平均市盈率水平,甚至高達上百倍市盈率的股票,此時就無法用市盈率來評估這類股票的價值。

但如果將市盈率和公司業績成長性相對比,那些超高市盈率的股票看上去就有合理性了,投資者就不會覺得風險太大了,這就是PEG估值法。PEG雖然不像市盈率和市凈率使用得那樣普及,但同樣是非常重要的,在某些情況下,還是決定股價變動的決定性因素。

所謂PEG,是用公司的市盈率(PE)除以公司未來3或5年的(每股收益復合增長率*100)。(PE)僅僅反映了某股票當前價值,PEG則把股票當前的價值和該股未來的成長聯系了起來 。比如一只股票當前的市盈率為20倍,其未來5年的預期每股收益復合增長率為20%,那么這只股票的PEG就是1。當PEG等于1時,表明市場賦予這只股票的估值可以充分反映其未來業績的成長性。

如果PEG大于1,則這只股票的價值就可能被高估,或市場認為這家公司的業績成長性會高于市場的預期。

通常,那些成長型股票的PEG都會高于1,甚至在2以上,投資者愿意給予其高估值,表明這家公司未來很有可能會保持業績的快速增長,這樣的股票就容易有超出想象的市盈率估值。

當PEG小于1時,要么是市場低估了這只股票的價值,要么是市場認為其業績成長性可能比預期的要差。通常價值型股票的PEG都會低于1,以反映低業績增長的預期。投資者需要注意的是,像其他財務指標一樣,PEG也不能單獨使用,必須要和其他指標結合起來,這里最關鍵的還是對公司業績的預期。

由于PEG需要對未來至少3年的業績增長情況作出判斷,而不能只用未來12個月的盈利預測,因此大大提高了準確判斷的難度。事實上,只有當投資者有把握對未來3年以上的業績表現作出比較準確的預測時,PEG的使用效果才會體現出來,否則反而會起誤導作用。此外,投資者不能僅看公司自身的PEG來確認它是高估還是低估,如果某公司股票的PEG為1.2,而其他成長性類似的同行業公司股票的PEG都在1.5以上,則該公司的PEG雖然已經高于1,但價值仍可能被低估。

PEG指標定義常見問題

-

你好,定義異形柱。

-

我畫圖自然地面相對標高-1.05m,車庫地標高-1.53,頂0.66,車庫與室內地面(±0.000)連成一體,請問我該如何定義樓層,如何畫 樓層正常定義即可,車庫可以設置為-1層,底標高為-1。53,...

-

用自定義線定義吧

PEG始終是主導股票運行的重要因素,所以尋找并持有低PEG的優質股票是獲利的重要手段。以來,鋼鐵板塊持續走強,銀行板塊原地踏步,而酒類股票則大幅回調,這些現象都是PEG主導板塊運行的重要例證。以酒類股票為例,酒類龍頭公司未來3年的預期復合增長率在35%左右,而其對應于2007年收益率的動態市盈率則普遍在50倍左右,PEG值為1.4,這顯然削弱了酒類龍頭公司進一步走高的動力。也就是說,公司的良好運行前景已經體現在股價上漲中了。

銀行股龍頭股票未來3年的預期復合增長率在40%左右,而其2007年動態市盈率一般在30倍左右,PEG值為0.75。相對于去年PEG為0.4時的銀行股,現在它們大幅上漲的動力確實不如以前,當然,由于市盈率低于復合增長率,其未來上漲的趨勢并未改變。而鋼鐵股的復蘇超出了很多機構的預期,目前市場預期鋼鐵股未來三年復合增長率在25%左右,而龍頭鋼鐵股2007年動態市盈率在11.5倍左右,PEG值為0.46,極低的PEG值是鋼鐵股今年以來持續走強的重要原因。

在美國現在PEG水平大概是2,也就是說美國現在的市盈率水平是公司盈利增長速度的兩倍。無論是中國的A股還是H股以及發行美國存托憑證的中國公司,它們的PEG水平大概差不多在1的水平,或者是比1稍高一點。當然,也不能夠機械的單以PEG論估值,還必須結合國際市場、宏觀經濟、國家的產業政策、行業景氣、資本市場階段熱點、股市的不同區域、上市公司盈利增長的持續性以及上市公司的其他內部情況等等多種因素來綜合評價。

PEG指標定義文獻

污水檢測指標定義

污水檢測指標定義

格式:pdf

大小:13KB

頁數: 2頁

評分: 4.4

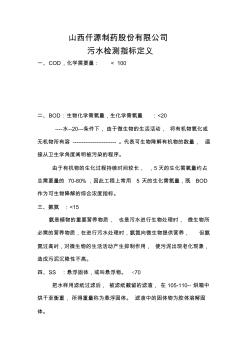

山西仟源制藥股份有限公司 污水檢測指標定義 一、COD,化學需要量: < 100 二、BOD:生物化學需氧量,生化學需氧量 :<20 ----水--20---條件下,由于微生物的生活活動, 將有機物氧化或 無機物所有溶 ------------------------ 。代表可生物降解有機物的數量, 直 接從衛生學角度闡明被污染的程序。 由于有機物的生化過程持續時間較長, ,5天的生化需氧量約占 總需要量的 70-80% ,因此工程上常用 5 天的生化需氧量,既 BOD 作為可生物降解的綜合濃度指標。 三、氨氮 :<15 氨是植物的重要營養物質, 也是污水進行生物處理時, 微生物所 必需的營養物質,在進行污水處理時,氨氮向微生物提供營養, 但氨 氮過高時,對微生物的生活活動產生抑制作用, 使污泥出現老化現象, 造成污泥沉降性不高。 四、SS :懸浮固體,或叫懸浮物。 70 把水樣用

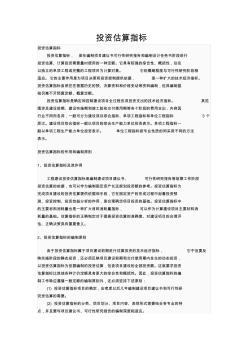

投資估算指標定義

投資估算指標定義

格式:pdf

大小:13KB

頁數: 4頁

評分: 4.5

投資估算指標 投資估算指標 投資估算指標, 是在編制項目建議書可行性研究報告和編制設計任務書階段進行 投資估算、計算投資需要量時使用的一種定額。它具有較強的綜合性、概括性,往往 以獨立的單項工程或完整的工程項目為計算對象。 它的概略程度與可行性研究階段相 適應。它的主要作用是為項目決策和投資控制提供依據, 是一種擴大的技術經濟指標。 投資估算指標雖然往往根據歷史的預、決算資料和價格變動等資料編制,但其編制基 礎仍離不開預算定額、概算定額。 投資估算指標是確定和控制建設項目全過程各項投資支出的技術經濟指標。 其范 圍涉及建設前期、建設實施期和竣工驗收交付使用期等各個階段的費用支出,內容因 行業不同而各異,一般可分為建設項目綜合指標、單項工程指標和單位工程指標 3 個 層次。建設項目綜合指標一般以項目的綜合生產能力單位投資表示。單項工程指標一 般以單項工程生產能力單位投資表示。 單位工程指標按

財務指標體系市盈率

市盈率,即是判斷股價水平是否合理的最基本、最重要的指標之一,也是股票每股市價與每股盈利的比率。一般認為該比率保持在20~30之間是正常的,過小則說明股價低,風險小,值得投資者購買;過大則說明股價高、風險大,購買時應該謹慎。

但是即作為財務指標,又是選股指標,投資者如何正確使用市盈率找到一只好股票購買呢?方法有很多,例如,貝爾金融股票分析師推薦使用PEG作為衡量股價是否合適的標準,即用市盈率除以利潤增長率再乘以100,PEG小于1,表明該股票的風險小,股價便宜。

財務指標體系凈資產

每股凈資產則重點反映了股東權益的含金量,它是公司歷年經營成果的長期累積。

股票分析師指出,無論公司成立時間有多長,也不管公司上市有多久,只要凈資產是不斷增加的,尤其是每股凈資產是不斷提升的,則表明公司正處在不斷成長之中。相反,如果公司每股凈資產不斷下降,則公司前景就不妙。因此,每股凈資產數值越高越好。

一般而言,每股凈資產高于2元,即可視為正常水平或一般水平。

財務指標體系市凈率

市凈率指的是每股股價與每股凈資產的比率,也是股票投資分析中重要指標之一。對于投資者來說,按照市凈率選股標準,市凈率越低的股票,其風險系數越少一些。而在熊市中,市凈率更成為投資者們較為青睞的選股指標之一,原因就在于市凈率能夠體現股價的安全邊際。

財務指標體系利潤值

每股未分配利潤,就是指公司歷年經營所積累下來的未分配利潤或者虧損。它是公司未來可擴大再生產或者是可分配的重要物質基礎。與每股凈資產一樣,也是一個存量指標。

分析師表示,每股未分配利潤應該是一個適度的值,并非越高越好。未分配利潤長期積累而不分配,肯定是會貶值的。

因為每股未分配利潤反映的是公司歷年的盈余或虧損的總積累,所以,它尤其更能真實地反映公司的歷年滾存的賬面虧損。

財務指標體系現金流指標

在股票投資中,參考較多的現金流指標主要是自由現金流和經營現金流。自由現金流是指公司可以自由支配的現金;經營現金流則反映了主營業務的現金收支狀況。經濟不景氣時,現金流充裕的公司進行并購擴張等能力較強,抗風險系數也就較高。

擺動指標概念

威廉指標(LWR)是擺動指標中變化最快的指標之一,它的使用方法可以參照KD線指標的方法使用,但最好是使用它在頂部背離或低部背離所表達的技術含義,將威廉指標(LWR)背離所表達的技術含義與均線指標相結合、相驗證進行使用,效果會更好一些。

擺動指標使用

(1)LWR1 線與LWR2線交叉突破判斷:

LWR1線大于LWR2值時,表明當前是一種向上漲升的趨勢,因此LWR1線從下向上突破LWR2線時,是買進訊號;當LWR2值大于%K LWR1值,表明當前的趨勢向下跌落。LWR1線從上向下跌破LWR2線是賣出訊號。LWR1 %K線與LWR1線的交叉突破,在-70以下和-20以上更為準確。

(2)頂部背離的判斷

當LWR1和LWR2從超買區域,甚至是嚴重超買區域,向下形成死叉而且向下移動,LWR1和LWR2在向下移動時形成的頂部在逐步降低;但價格并沒有隨威廉指標(LWR)的下移而下跌,甚至價格不跌反漲,此時價格與威廉指標(LWR)就構成了頂背離,該背離就構成了重要的預警信號。

(3)底部背離的判斷

當LWR1和LWR2從超賣區域,甚至是嚴重超賣區域,向上形成金叉而且向上移動,LWR1和LWR2在向上移動時形成的底部在逐步抬高;但價格并沒有隨威廉指標(LWR)的上移而上漲,甚至價格不漲反跌,此時價格與擺動指標就構成了底背離,該背離就構成了重要的預警信號。

(4)背離陷阱

頂部背離或底部背離在價格趨勢的末尾階段出現時,或價格處于橫向延伸階段出現時,揭示的信號具有很重要的意義;但當價格正處于趨勢的強勢發展階段,此時出現的頂部背離或底部背離就要謹慎看待,要注意防范背離陷阱。

(5)威廉指標(LWR)的設定

威廉指標(LWR)是擺動指標中變化最快的指標之一,LWR1和LWR2指標可以根據自己的要求靈活選定設置。

數量性

所有的統計指標都是可以用數值來表現的,這是統計指標最基本的特點。統計指標所反映的就是客觀現象的數量特征,這種數量特征是統計指標存在的形式,沒有數量特征的統計指標是不存在的。

綜合性

綜合性是指統計指標既是同質總體大量個別單位的總計,又是大量個別單位標志差異的綜合,是許多個體現象數量綜合的結果。統計指標的形成都必須經過從個體到總體的過程,它是通過個別單位數量差異的抽象化來體現總體綜合數量的特點的。

具體性

統計指標的具體性有兩方面的含義:一是統計指標不是抽象的概念和數字,而是一定的具體的社會經濟現象的量的反映,是在質的基礎上的量的集合。這一點使社會經濟統計和數理統計、數學相區別。二是統計指標說明的是客觀存在的、已經發生的事實,它反映了社會經濟現象在具體地點、時間和條件下的數量變化。這點又和計劃指標相區別。

PEG指標相關推薦

- 相關百科

- 相關知識

- 相關專欄

- PEM

- Pentium4 HT

- PEO

- pet印刷

- pet塑料配方

- PET模具

- Pet清洗流水線

- PET硬化膜

- PET-ITO

- PETG材料體

- PEU開發及測試系統

- PF 1/85

- pf-kernel

- PFC

- PFC過程流程圖

- PFD

- 影響免蒸養(壓)粉煤灰小型空心砌塊強度指標的因素

- 云南紅河3層板式建筑食堂62#-食堂工程造價指標

- 有線電視多級AM光纖傳輸的指標分配與放大器的選擇

- 云南保山服務中心4#-敬老院服務中心工程造價指標

- 云南紅河長度982.4主干路210#工程造價指標

- 指標設置與測度方法

- 以應用性為核心的工業設計教學質量評價指標體系

- 云南省氯堿PVC行業清潔生產合格單位評價指標體系

- 有色金屬資源綜合回收冶煉企業的加工費指標及其運用

- 云南紅河長度920.74支路225#工程造價指標

- 云南怒江服務中心8#-殘疾人托養中心工程造價指標

- 云南普洱11層板式建筑高層住宅95#工程造價指標

- 云南麗江經濟型快捷酒店4#-商務酒店工程造價指標

- 云南紅河長度349.81支路226#工程造價指標

- 應用徑流隨機模擬理論水電站電能指標的抽樣誤差

- 廣東佛山5層板式建筑派出所3#派出所工程造價指標

最新詞條

安徽省政采項目管理咨詢有限公司

數字景楓科技發展(南京)有限公司

懷化市人民政府電子政務管理辦公室

河北省高速公路京德臨時籌建處

中石化華東石油工程有限公司工程技術分公司

手持無線POS機

廣東合正采購招標有限公司

上海城建信息科技有限公司

甘肅鑫禾國際招標有限公司

燒結金屬材料

齒輪計量泵

廣州采陽招標代理有限公司河源分公司

高鋁碳化硅磚

博洛尼智能科技(青島)有限公司

燒結剛玉磚

深圳市東海國際招標有限公司

搭建香蕉育苗大棚

SF計量單位

福建省中億通招標咨詢有限公司

泛海三江

威海鼠尾草

廣東國咨招標有限公司

Excel 數據處理與分析應用大全

甘肅中泰博瑞工程項目管理咨詢有限公司

拆邊機

山東創盈項目管理有限公司

當代建筑大師

廣西北纜電纜有限公司

大山檳榔

上海地鐵維護保障有限公司通號分公司

舌花雛菊

甘肅中維國際招標有限公司

華潤燃氣(上海)有限公司

湖北鑫宇陽光工程咨詢有限公司

GB8163標準無縫鋼管

中國石油煉化工程建設項目部

韶關市優采招標代理有限公司

莎草目

電梯平層準確度

建設部關于開展城市規劃動態監測工作的通知

廣州利好來電氣有限公司

蘇州弘創招投標代理有限公司