陜西省建設工程其他費用定額文獻

工程建設其他費用定額

工程建設其他費用定額

工程建設其他費用定額

格式:pdf

大小:21KB

頁數: 9頁

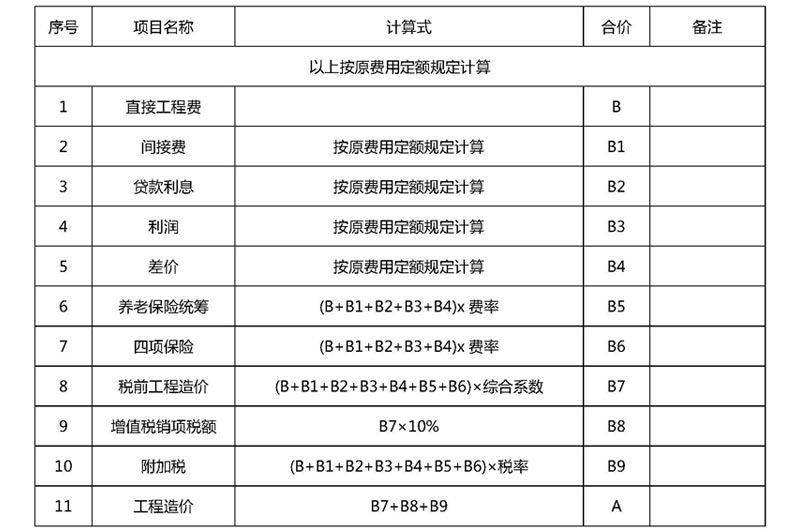

工程建設其他費用定額 工程建設其他費用是指應在建設項目的建設投資中開支的固定資產其他費用、 無形資產費用 和其他資產費用 (遞延資產 )。 一、固定資產其他費用 (一) 建設管理費 是指建設單位從項目籌建開始直至工程竣工驗收合格或交付使用為止發生的項目建設管理 費用。費用內容包括: 1、建設單位管理費 【依據】:財政部《關于印發 <基本建設財務管理規定 >的通知》 (財建〔 2002〕394 號 ) 【定義】 :建設單位管理費是指建設單位從項目開工之日起至辦理竣工財務決算之日止發生 的管理性質的開支。包括 :不在原單位發工資的工作人員工資、基本養老保險費、基本醫療 保險費、失業保險費 ,辦公費、差旅交通費、勞動保護費、工具用具使用費、固定資產使用 費、零星購置費、 招募生產工人費、 技術圖書資料費、 印花稅、 業務招待費、 施工現場津貼、 竣工驗收費和其他管理性質開支。 【適用范圍】 :

《省工程建設其他費用定額》勘誤內容

《省工程建設其他費用定額》勘誤內容

《省工程建設其他費用定額》勘誤內容

格式:pdf

大小:21KB

頁數: 13頁

1 / 13 《浙江省工程建設其他費用定額》勘誤內容 原 P90頁 ——P105頁內容全部作廢 更正為以下內容: 附件:建設工程監理與相關服務收費標準 1總 則 1.0.1 建設工程監理與相關服務是指監理人接受發包人的委托,提供建設工程施工階段 的質量、進度、費用控制管理和安全生產監督管理、合同、信息等方面協調管理服務,以及 勘察、設計、保修等階段的相關服務。各階段的工作內容見《建設工程監理與相關服務的主 要工作內容》 (附表一 )。 b5E2RGbCAP 1.0.2 建設工程監理與相關服務收費包括建設工程施工階段的工程監理 (以下簡稱 “施工 監理”)服務收費和勘察、設計、保修等階段的相關服務 (以下簡稱 “其他階段的相關服務 ”)收 費。 p1EanqFDPw 1.0.3 鐵路、水運、公路、水電、水庫工程的施工監理服務收費按建筑安裝工程費分檔 定額計費方式計算收費。 其他工程的施