現(xiàn)代企業(yè)會計分錄大全

《現(xiàn)代企業(yè)會計分錄大全》是1997年1月東北大學出版社出版的圖書。本書主要收集了現(xiàn)代工業(yè)、企業(yè)、商品流通企業(yè)的會計分錄。

現(xiàn)代企業(yè)會計分錄大全基本信息

| 書????名 | 現(xiàn)代企業(yè)會計分錄大全 [1]? | 出版社 | 東北大學出版社 |

|---|---|---|---|

| 出版時間 | 1997年01月 | 頁????數(shù) | 824 頁 |

| 定????價 | 33.00 | 裝????幀 | 平裝 |

| ISBN | 9787810540896 | ||

目 錄

第一部分 工業(yè)企業(yè)

一、有關貨幣資金科目的會計分錄

二、有關結算款項的會計分錄

三、有關材料科目的會計分錄

四、有關固定資產(chǎn)科目的會計分錄

五、有關無形資產(chǎn)和遞延資產(chǎn)科目的會計分錄

六、有關生產(chǎn)費用科目的會計分錄

七、有關產(chǎn)品科目的會計分錄

八、有關對外投資科目的會計分錄

九、有關借款科目的會計分錄

十、有關所有者權益科目的會計分錄

十一、有關財務成果科目的會計分錄

十二、有關稅金科目的會計分錄

第二部分 農(nóng)業(yè)企業(yè)

甲、農(nóng)業(yè)企業(yè)

一、有關貨幣資金科目的會計分錄

二、有關結算款項科目的會計分錄

三、有關材料科目的會計分錄

四、有關固定資產(chǎn)科目的會計分錄

五、有關無形資產(chǎn)和遞延資產(chǎn)科目的會計分錄

六、有關產(chǎn)品科目的會計分錄

七、有關待處理財產(chǎn)損溢科目的會計分錄

八、有關生產(chǎn)費用科目的會計分錄

九 有關對外投資科目的會計分錄

十、有關借款科目的會計分錄

十一、有關所有者權益科目的會計分錄

十二 有關財務成果科目的會計分錄

乙、家庭農(nóng)場

一、有關經(jīng)營資本金科目的會計分錄

二、有關負債類科目的會計分錄

三、有關現(xiàn)金及存款科目的會計分錄

四、有關應收生活墊支款科目的會計分錄

五、有關材料科目的會計分錄

六、有關產(chǎn)成品科目的會計分錄

七、有關畜禽科目的會計分錄

八、有關固定資產(chǎn)科目的會計分錄

九、有關營業(yè)收入科目的會計分錄

十、有關營業(yè)支出科目的會計分錄

十一、有關收益及分配類科目的會計分錄

第三部分 商品流通企業(yè)

一、有關貨幣資金科目的會計分錄

二、有關結算資金科目的會計分錄

三、有關商品流轉(zhuǎn)科目的會計分錄

四、有關儲備物資科目的會計分錄

五、有關固定資產(chǎn)科目的會計分錄

六、有關無形資產(chǎn)和遞延資產(chǎn)科目的會計分錄

七、有關對外投資科目的會計分錄

八、有關借款科目的會計分錄

九、有關所有者權益科目的會計分錄

十、有關財務成果科目的會計分錄

第四部分 施工企業(yè)

一、有關貨幣資金科目的會計分錄

二、有關結算款項的會計分錄

三、有關材料科目的會計分錄

四、有關固定資產(chǎn)、其他資產(chǎn)科目的會計分錄

五、有關無形資產(chǎn)科目的會計分錄

六、有關工程成本費科目的會計分錄

七、有關庫存產(chǎn)成品科目的會計分錄

八、有關對外投資科目的會計分錄

九、有關借款科目的會計分錄

十、有關所有者權益科目的會計分錄

十一、有關財務成果科目的會計分錄

十二、有關稅金科目的會計分錄

第五部分 房地產(chǎn)開發(fā)企業(yè)

一、有關貨幣資金科目的會計分錄

二、有關結算款項科目的會計分錄

三、有關材料科目的會計分錄

四、有關固定資產(chǎn)科目的會計分錄

五、有關無形資產(chǎn)科目的會計分錄

六、有關開發(fā)費用科目的會計分錄

七、有關開發(fā)產(chǎn)品科目的會計分錄

八、有關對外投資科目的會計分錄

九、有關負債科目的會計分錄

十、有關所有者權益科目的會計分錄

十一、有關財務成果科目的會計分錄

十二、有關應交稅金科目的會計分錄

第六部分 城建 公用企事業(yè)

甲 市政施工企業(yè)

一、有關貨幣資金科目的會計分錄

二、有關結算款項科目的會計分錄

三、有關材料科目的會計分錄

四、有關固定資產(chǎn)科目的會計分錄

五、有關臨時設施及專項工程支出科目的會計分錄

六、有關待處理財產(chǎn)損溢科目的會計分錄

七、有關無形資產(chǎn)和遞延資產(chǎn)科目的會計分錄

八、有關生產(chǎn)費用科目的會計分錄

九、有關對外投資科目的會計分錄

十、有關負債科目的會計分錄

十一、有關所有者權益科目的會計分錄

十二、有關財務成果科目的會計分錄

十三 有關稅金科目的會計分錄

乙 煤氣行業(yè)

一、有關貨幣資金科目的會計分錄

二、有關結算款項科目的會計分錄

三、有關材料科目的會計分錄

四、有關固定資產(chǎn)科目的會計分錄

五、有關無形資產(chǎn)科目的會計分錄

六、有關生產(chǎn)費用科目的會計分錄

七、有關產(chǎn)品科目的會計分錄

八、有關對外投資科目的會計分錄

九、有關借款科目的會計分錄

十 有關所有者權益科目的會計分錄

十一、有關財務成果科目的會計分錄

十二 有關稅金科目的會計分錄

丙 自來水公司

一、有關貨幣資金科目的會計分錄

二、有關結算款項科目的會計分錄

三、有關材料科目的會計分錄

四、有關固定資產(chǎn)科目的會計分錄

五、有關無形資產(chǎn)科目的會計分錄

六、有關生產(chǎn)費用科目的會計分錄

七、有關產(chǎn)品科目的會計分錄

八、有關對外投資科目的會計分錄

九、有關借款科目的會計分錄

十、有關所有者權益科目的會計分錄

十一、有關財務成果科目的會計分錄

十二 有關稅金科目的會計分錄

丁、城市工交企業(yè)

一、有關貨幣資金科目的會計分錄

二、有關結算款項科目的會計分錄

三、有關材料科目的會計分錄

四、有關固定資產(chǎn)科目的會計分錄

五、有關無形資產(chǎn)科目的會計分錄

六、有關運輸成本科目的會計分錄

七、有關對外投資科目的會計分錄

八、有關借款科目的會計分錄

九、有關所有者權益科目的會計分錄

十 有關財務成果科目的會計分錄

十一、有關稅金科目的會計分錄

戊、風景園林事業(yè)單位(以差額預算管理為主)

一、有關貨幣資金科目的會計分錄

二、有關往來款項科目的會計分錄

三、有關材料科目的會計分錄

四、有關固定資產(chǎn)科目的會計分錄

五、有關領撥經(jīng)費及周轉(zhuǎn)金科目的會計分錄

六、有關支出科目的會計分錄

七、有關收入科目的會計分錄

八、有關結余科目的會計分錄

九、有關應交稅金科目的會計分錄

第七部分 旅游飲食服務企業(yè)

一、有關貨幣資金科目的會計分錄

二、有關結算款項科目的會計分錄

三、有關原材料、燃料、低值易耗品、物料用品、庫存商品科目的會計分錄

四、有關固定資產(chǎn)科目的會計分錄

五、有關無形資產(chǎn)和遞延資產(chǎn)科目的會計分錄

六、有關待攤費用、預提費用科目的會計分錄

七、有關對外投資科目的會計分錄

八、有關借款科目的會計分錄

九、有關所有者權益科目的會計分錄

十、有關財務成果科目的會計分錄

第八部分 交通運輸企業(yè)

甲、公路運輸

一 有關貨幣資金科目的會計分錄

二、有關結算款項科目的會計分錄

三、有關材料、燃料、輪胎、低值易耗品科目的會計分錄

四、有關對外投資科目的會計分錄

五、有關固定資產(chǎn)科目的會計分錄

六、有關無形資產(chǎn)和遞延資產(chǎn)科目的會計分錄

七、有關預提費用及待攤費用科目的會計分錄

八、有關借款科目的會計分錄

九、有關所有者權益科目的會計分錄

十、有關收入、成本、費用、稅金和利潤科目的會計分錄

乙 水運企業(yè)

一、有關貨幣資金科目的會計分錄

二、有關結算款項科目的會計分錄

三、有關存貨科目的會計分錄

四、有關對外投資科目的會計分錄

五、有關固定資產(chǎn)科目的會計分錄

六、有關無形資產(chǎn)和遞延資產(chǎn)科目的會計分錄

七、有關借款科目的會計分錄

八、有關所有者權益科目的會計分錄

九、有關收入、成本、費用、稅金和利潤科目的會計分錄

第九部分 鐵路運輸企業(yè)

一、有關貨幣資金及應收預付款科目的會計分錄

二、有關存貨科目的會計分錄

三 有關對外投資科目的會計分錄

四、有關固定資產(chǎn)、無形資產(chǎn)和遞延資產(chǎn)科目的會計分錄

五、有關工資及福利費科目的會計分錄

六、有關負債科目的會計分錄

七、有關所有者權益科目的會計分錄

八、有關鐵路運輸成本費用科目的會計分錄

九、有關鐵路運輸收入與利潤科目的會計分錄

十、有關鐵路工附業(yè)生產(chǎn)經(jīng)營和代辦業(yè)務科目的會計分錄

十一、有關運輸進款業(yè)務科目的會計分錄

第十部分 民航運輸企業(yè)

一、有關貨幣資金科目的會計分錄

二、有關應收和預付款項科目的會計分錄

三、有關器材收發(fā)業(yè)務科目的會計分錄

四、有關生產(chǎn)費用科目的會計分錄

五、有關運輸票證科目的會計分錄

六、有關航空收入科目的會計分錄

七、有關固定資產(chǎn)科目的會計分錄

八、有關無形資產(chǎn)科目的會計分錄

九、有關應交稅金科目的會計分錄

十、有關財務成果科目的會計分錄

第十一部分 郵電通訊企業(yè)

一、有關貨幣資金科目的會計分錄

二、有關結算款項科目的會計分錄

三、有關存貨科目的會計分錄

四、有關對外投資科目的會計分錄

五 有關固定資產(chǎn)科目的會計分錄

六、有關無形資產(chǎn)和遞延資產(chǎn)科目的會計分錄

七、有關待攤費用、預提費用科目的會計分錄

八、有關借款科目的會計分錄

九、有關長期負債科目的會計分錄

十、有關所有者權益科目的會計分錄

十一、有關收入、成本、費用、稅金科目的會計分錄

十二 有關收支差額及收支差額分配科目的會計分錄

第十二部分 對外經(jīng)濟合作企業(yè)

一、有關貨幣資金科目的會計分錄

二、有關結算款項科目的會計分錄

三、有關存貨科目的會計分錄

四、在途物資科目的會計分錄

五、有關短期債券科目的會計分錄

六、有關長期投資科目的會計分錄

七、有關固定資產(chǎn)科目的會計分錄

八、有關無形資產(chǎn)等科目的會計分錄

九、有關借款科目的會計分錄

十、有關成本費用科目的會計分錄

十一、有關所有者權益科目的會計分錄

十二、有關損益科目的會計分錄

十三、有關稅金科目的會計分錄

第十三部分 金融企業(yè)

一、有關存貸款業(yè)務的會計分錄

二、有關貨幣發(fā)行與現(xiàn)金業(yè)務的會計分錄

三 有關結算業(yè)務的會計分錄

四、有關國庫業(yè)務的會計分錄

五、有關限額撥款業(yè)務的會計分錄

六、有關金銀業(yè)務的會計分錄

七、有關金融信托業(yè)務的會計分錄

八、有關金融調(diào)控業(yè)務的會計分錄

九、有關金融機構業(yè)務往來的會計分錄

十、有關外匯業(yè)務的會計分錄

十一、有關對外投資業(yè)務的會計分錄

十二、有關損益業(yè)務的會計分錄

第十四部分 保險企業(yè)

一、有關貨幣資金科目的會計分錄

二、有關非人身險業(yè)務科目的會計分錄

三、有關外幣業(yè)務科目的會計分錄

四、有關出口信用保險科目的會計分錄

五、有關人身保險業(yè)務科目的會計分錄

六、有關再保險業(yè)務科目的會計分錄

七、有關固定資產(chǎn)科目的會計分錄

八、有關所有者權益科目的會計分錄

九、有關內(nèi)部往來和委托代理保險業(yè)務科目的會計分錄

十 有關年度決算科目的會計分錄

2100433B

現(xiàn)代企業(yè)會計分錄大全造價信息

現(xiàn)代企業(yè)會計分錄大全常見問題

-

施工企業(yè)會計分錄用銀行存款歸還長期借款本金200000,利息93400,其中70000利息由專項工程承擔,23400利息計入財務費用會計分錄如下:借:長期借款200000工程施工70000財務費用23...

-

企業(yè)按照稅法規(guī)定計算應繳的所得稅, 記: 借:所得稅 500 貸:應交稅金——應交所得稅 500 ...

-

企業(yè)賣廢鐵屑的收入不是企業(yè)的主營業(yè)務收入,應該計入“其他業(yè)務收入”科目,應填制如下會計分錄: 1、一般納稅人 借:銀行存款(或應收賬款) 貸:其他業(yè)務收入 應繳稅費—...

現(xiàn)代企業(yè)會計分錄大全文獻

企業(yè)會計分錄大全

企業(yè)會計分錄大全

格式:pdf

大小:52KB

頁數(shù): 45頁

評分: 4.3

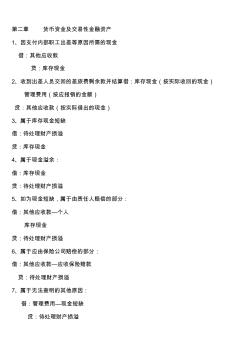

第二章 貨幣資金及交易性金融資產(chǎn) 1、因支付內(nèi)部職工出差等原因所需的現(xiàn)金 借:其他應收款 貸:庫存現(xiàn)金 2、收到出差人員交回的差旅費剩余款并結算借:庫存現(xiàn)金(按實際收回的現(xiàn)金) 管理費用(按應報銷的金額) 貸:其他應收款(按實際借出的現(xiàn)金) 3、屬于庫存現(xiàn)金短缺 借:待處理財產(chǎn)損溢 貸:庫存現(xiàn)金 4、屬于現(xiàn)金溢余: 借:庫存現(xiàn)金 貸:待處理財產(chǎn)損溢 5、如為現(xiàn)金短缺,屬于由責任人賠償?shù)牟糠郑?借:其他應收款—個人 庫存現(xiàn)金 貸:待處理財產(chǎn)損溢 6、屬于應由保險公司賠償?shù)牟糠郑?借:其他應收款—應收保險賠款 貸:待處理財產(chǎn)損溢 7、屬于無法查明的其他原因: 借:管理費用—現(xiàn)金短缺 貸:待處理財產(chǎn)損溢 8、如為現(xiàn)金溢余,屬于應支付給有關人員和單位的: 借:待處理財產(chǎn)損溢 貸:其他應付款—應付現(xiàn)金溢余(××個人或單位) 9、屬于無法查明的現(xiàn)金溢余: 借:待處理財產(chǎn)損溢 貸:營業(yè)外收入—資產(chǎn)盤盈利

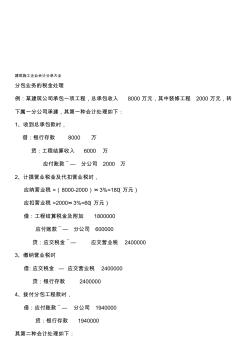

建筑施工企業(yè)會計分錄大全

建筑施工企業(yè)會計分錄大全

格式:pdf

大小:52KB

頁數(shù): 10頁

評分: 4.6

建筑施工企業(yè)會計分錄大全 分包業(yè)務的稅金處理 例:某建筑公司承包一項工程,總承包收入 8000萬元,其中裝修工程 2000萬元,轉(zhuǎn) 下屬一分公司承建,其第一種會計處理如下: 1、收到總承包款時, 借:銀行存款 8000 萬 貸:工程結算收入 6000 萬 應付賬款 ̄— 分公司 2000 萬 2、計提營業(yè)稅金及代扣營業(yè)稅時, 應納營業(yè)稅 =(8000-2000)×3%=180(萬元) 應扣營業(yè)稅 =2000×3%=60(萬元) 借:工程結算稅金及附加 1800000 應付賬款 ̄— 分公司 600000 貸:應交稅金 ̄— 應交營業(yè)稅 2400000 3、繳納營業(yè)稅時 借:應交稅金 — 應交營業(yè)稅 2400000 貸:銀行存款 2400000 4、撥付分包工程款時, 借:應付賬款 ̄— 分公司 1940000

為了準確反映納稅人各時期各種地方稅費的計繳情況,統(tǒng)一、規(guī)范涉稅事項的會計處理,根據(jù)財政部頒發(fā)的《財務會計制度》和稅務機關有關稅收征管規(guī)定,并參考有關專業(yè)人士意見,結合本地區(qū)經(jīng)常發(fā)生的實際會計業(yè)務,編寫了這套《稅務會計指引》,納稅人應在發(fā)生地方稅收涉稅事項時,按本稅務會計指引進行記賬和核算。

會計科目 納稅人應按照《財務會計制度》的規(guī)定和有關地方稅收涉稅事項核算的需要,結合企業(yè)實際情況,設置以下會計科目:

科目編號 科目名稱

2171 應交稅金

217103 應交營業(yè)稅

217105 應交資源稅

217106 應交企業(yè)所得稅

217107 應交土地增值稅

217108 應交城市維護建設稅

217109 應交房產(chǎn)稅

2171010 應交土地使用稅

2171011 應交車船使用稅

2171012 應交個人所得稅

2176 其他應交款

217601 應交教育費附加

217602 應交文化事業(yè)建設基金

217603 應交堤圍防護費

5402 主營業(yè)務稅金及附加

5701 所得稅(個人所得稅)

納稅人涉稅事項的會計處理 主要有以下內(nèi)容:

一、主營業(yè)務收入的稅務會計處理

二、非主營業(yè)務收入或非經(jīng)常性的經(jīng)營收入的稅務會計處理

三、企業(yè)所得稅稅務會計處理

四、個人獨資企業(yè)和合伙企業(yè)個人所得稅的會計處理

五、代扣代繳稅款的稅務會計處理

六、其他地方稅的稅務會計處理

七、屠宰稅的稅務會計處理

八、其他稅務會計處理問題

一、 主營業(yè)務收入的稅務會計處理

主營業(yè)務,是指納稅人主要以交通運輸、建筑施工、房地產(chǎn)開發(fā)、金融保險、郵電通信、文化體育、娛樂、旅游、飲食、服務等行業(yè)為本企業(yè)主要經(jīng)營項目的業(yè)務,以及以開采、生產(chǎn)、經(jīng)營資源稅應稅產(chǎn)品為主要經(jīng)營項目的業(yè)務。

營業(yè)務稅金及附加,是指企業(yè)在取得上述主營業(yè)務收入時應繳納的營業(yè)稅、資源稅、城市維護建設稅、房地產(chǎn)開發(fā)企業(yè)的土地增值稅、教育費附加、文化事業(yè)建設基金等。

企業(yè)兼營上述業(yè)務,會計處理是單獨核算兼營業(yè)務收入和成本的,其發(fā)生的有關稅費,按主營業(yè)務稅金及附加進行稅務會計處理。不能單獨核算兼營業(yè)務收入和成本的,其發(fā)生的收入、成本和有關稅費按其他業(yè)務收入和支出進行稅務會計處理。

增值稅納稅人繳納的城市維護建設稅、教育費附加按主營業(yè)務稅金及附加進行稅務會計處理。

企業(yè)以預收帳款、分期收款方式銷售商品(產(chǎn)品)、銷售不動產(chǎn)、轉(zhuǎn)讓土地使用權、提供勞務,建筑施工企業(yè)預收工程費,應按《財務會計制度》和稅法規(guī)定確定收入的實現(xiàn),并按規(guī)定及時計繳稅款。

會計分錄

借:營業(yè)稅金及附加

貸:應交稅費--應交營業(yè)稅

--應交土地增值稅

--應交城市維護建設稅

貸:其他應交款--應交教育費附加

--應交文化事業(yè)建設基金

(二)繳納稅金和附加時,編制會計分錄

借:應交稅費--應交營業(yè)稅

--應交資源稅

--應交土地增值稅

--應交城市維護建設稅

借:其他應交款--應交教育費附加

--應交文化事業(yè)建設基金

貸:銀行存款

(三)資源稅納稅人在采購、生產(chǎn)、銷售環(huán)節(jié)的稅務會計處理:

1.收購未稅礦產(chǎn)品時,編制會計分錄

借:材料采購

貸:應交稅費--應交資源稅

2.自產(chǎn)自用應征資源稅產(chǎn)品,在移送使用時,編制會計分錄

借:生產(chǎn)成本、制造費用等科目

貸:應交稅費--應交資源稅

3.取得銷售應征資源稅產(chǎn)品的收入時,編制會計分錄

借:產(chǎn)品銷售稅金及附加

貸:應交稅費--應交資源稅

4.繳納稅款時,編制會計分錄

借:應交稅費--應交資源稅

貸:銀行存款

(四)主營房地產(chǎn)業(yè)務企業(yè)土地增值稅的會計處理

稅法規(guī)定,對主營房地產(chǎn)業(yè)務的企業(yè),在房地產(chǎn)項目開發(fā)中,已發(fā)生的不動產(chǎn)銷售收入和收到房地產(chǎn)的預收帳款時,按規(guī)定預征土地增值稅,項目完全開發(fā)完成后再進行清算。標準住宅預征率為1%,別墅和豪華住宅預征率為3%。

1.發(fā)生銷售不動產(chǎn)和收到預收帳款時,按預征率計算出應繳土地增值稅時,編制會計分錄

借:營業(yè)稅金及附加

貸:應交稅費--應交土地增值稅

預繳稅款時,編制會計分錄

借:應交稅費--應交土地增值稅

貸:銀行存款

2.項目竣工結算,按土地增值稅的規(guī)定計算出實際應繳納的土地增值稅時,對比已預提的土地增值稅,并進行調(diào)整。

(1)預提數(shù)大于實際數(shù)時,編制會計分錄

借:營業(yè)務稅金及附加(紅字,差額)

貸:應交稅費--應交土地增值稅(紅字,差額)

反之,編制會計分錄

借:營業(yè)務稅金及附加(藍字,差額)

貸:應交稅費--應交土地增值稅(藍字,差額)

調(diào)整后的貸方發(fā)生額與借方發(fā)生額對比的差額,作為辦理退補稅款的依據(jù)。

(2)繳納稅款時,編制會計分錄

借:應交稅費--應交土地增值稅

貸:銀行存款

(3)稅務機關退還稅款時,編制會計分錄

借:銀行存款

貸:應交稅費--應交土地增值稅

二、非主營業(yè)務收入或非經(jīng)常性的經(jīng)營收入的稅務會計處理

(一)企業(yè)轉(zhuǎn)讓無形資產(chǎn)、土地使用權、取得租賃收入,記入“其他業(yè)務收入”科目核算,其發(fā)生的成本費用,以及計算提取的營業(yè)稅等稅費記入“其他業(yè)務支出”科目核算。

1.取得其他業(yè)務收入計算應交稅金及附加時,編制會計分錄

借:其他業(yè)務支出

貸:應交稅費--應交營業(yè)稅

--應交土地增值稅

--應交城市維護建設稅

貸:其他應交款--應交教育費附加

2.繳納稅金和附加時,編制會計分錄

借:應交稅費--應交營業(yè)稅

--應交土地增值稅

--應交城市維護建設稅

借:其他應交款--應交教育費附加

貸:銀行存款

(二)銷售不動產(chǎn)的會計處理

除房地產(chǎn)開發(fā)企業(yè)以外的其他納稅人,銷售不動產(chǎn)屬于非主營業(yè)務收入,通過“固定資產(chǎn)清理”科目核算銷售不動產(chǎn)應繳納的營業(yè)稅等稅費。

1.取得銷售不動產(chǎn)屬收入時,編制會計分錄

借:固定資產(chǎn)清理

貸:應交稅費--應交營業(yè)稅

--應交土地增值稅

--應交城市維護建設稅

貸:其他應交款--應交教育費附加

2.繳納稅金和附加時,編制會計分錄

借:應交稅費--應交營業(yè)稅

--應交土地增值稅

--應交城市維護建設稅

借:其他應交款--應交教育費附加

貸:銀行存款

三、企業(yè)所得稅稅務會計處理

(一)根據(jù)《企業(yè)所得稅暫行條例》的規(guī)定,企業(yè)所得稅按年計算,分月或分季預繳。按月(季)預繳、年終匯算清繳所得稅的會計處理如下:

1.按月或按季計算應預繳所得稅額和繳納所得稅時,編制會計分錄

借:所得稅

貸:應交稅費--應交企業(yè)所得稅

借:應交稅費--應交企業(yè)所得稅

貸:銀行存款

2.年終按自報應納稅所得額進行年度匯算清繳時,計算出全年應納所得稅額,減去已預繳稅額后為應補稅額時,編制會計分錄

借:所得稅

貸:應交稅費--應交企業(yè)所得稅

3.根據(jù)稅法規(guī)定,鄉(xiāng)鎮(zhèn)企業(yè)經(jīng)稅務機關審核批準,準予在應繳納所得稅額中扣除10%作為補助社會性支出。計提“補助社會性支出”時,編制會計分錄

借:應交稅費--應交企業(yè)所得稅

貸:其他應交款--補助社會性支出

非鄉(xiāng)鎮(zhèn)企業(yè)不需要作該項會計處理。

4.繳納年終匯算清應繳稅款時,編制會計分錄

借:應交稅費--應交企業(yè)所得稅

貸:銀行存款

5.年度匯算清繳,計算出全年應納所得稅額少于已預繳稅額,其差額為多繳所得稅額,在未退還多繳稅款時,編制會計分錄

借:其他應收款--應收多繳所得稅款

貸:所得稅

經(jīng)稅務機關審核批準退還多繳稅款時,編制會計分錄

借:銀行存款

貸:其他應收款--應收多繳所得稅款

對多繳所得稅額不辦理退稅,用以抵繳下年度預繳所得稅時,在下年度編制會計分錄

借:所得稅

貸:其他應收款--應收多繳所得稅款

(二)企業(yè)對外投資收益和從聯(lián)營企業(yè)分回稅后利潤計算補繳所得稅的稅務會計處理。

按照稅法規(guī)定,企業(yè)對外投資收益和從聯(lián)營企業(yè)分回稅后利潤,如投資方企業(yè)所得稅稅率高于被投資企業(yè)或聯(lián)營企業(yè)的,投資方企業(yè)分回的稅后利潤應按規(guī)定補繳所得稅。其會計處理如下:

1.根據(jù)企業(yè)所得稅有關政策規(guī)定,在確認投資收益或應分得聯(lián)營企業(yè)稅后利潤后,計算出投資收益或聯(lián)營企業(yè)分回的稅后利潤應補繳的企業(yè)所得稅額并繳納時,編制會計分錄

借:所得稅

貸:應交稅費--應交企業(yè)所得稅

借:應交稅費--應交企業(yè)所得稅

貸:銀行存款

(三)上述會計處理完成后,將“所得稅”借方余額結轉(zhuǎn)“本年利潤”時,編制會計分錄

借:本年利潤

貸:所得稅

“所得稅”科目年終無余額。

(四)所得稅減免的會計處理

企業(yè)所得稅的減免分為法定減免和政策性減免。法定減免是根據(jù)稅法規(guī)定公布的減免政策,不需辦理審批手續(xù),納稅人就可以直接享受政策優(yōu)惠,其免稅所得不需要計算應納稅款,直接結轉(zhuǎn)本年利潤,不作稅務會計處理。政策性減免是根據(jù)稅法規(guī)定,由符合減免所得稅條件的納稅人提出申請,經(jīng)稅務機關按規(guī)定的程序?qū)徟蟛趴梢韵硎軠p免稅的優(yōu)惠政策。政策性減免的稅款,實行先征后退的原則。在計繳所得稅時,按上述有關會計處理編制會計分錄,接到稅務機關減免稅的批復后,申請辦理退稅,收到退稅款時,編制會計分錄

借:銀行存款

貸:應交稅費--應交企業(yè)所得稅

將退還的所得稅款轉(zhuǎn)入資本公積:

借:應交稅費--應交企業(yè)所得稅

貸:資本公積

(五)對以前年度損益調(diào)整事項的會計處理:

如果上年度年終結帳后,于本年度發(fā)現(xiàn)上年度所得稅計算有誤,應通過損益科目“以前年度損益調(diào)整”進行會計處理。

“以前年度損益調(diào)整”科目的借方發(fā)生額,反映企業(yè)以前年度多計收益、少計費用而調(diào)整的本年度損益數(shù)額;貸方發(fā)生額反映企業(yè)以前年度少計收益、多計費用而需調(diào)整的本年度損益數(shù)額。根據(jù)稅法規(guī)定,納稅人在納稅年度內(nèi)應計未計、應提未提的扣除項目,在規(guī)定的納稅申報期后發(fā)現(xiàn)的,不得轉(zhuǎn)移以后年度補扣。但多計多提費用和支出,應予以調(diào)整。

1. 企業(yè)發(fā)現(xiàn)上年度多計多提費用、少計收益時,編制會計分錄

借:利潤分配--未分配利潤

貸:以前年度損益調(diào)整

2.本年末進行結帳時,編制會計分錄

借:以前年度損益調(diào)整

貸:本年利潤

(六)企業(yè)清算的所得稅的會計處理:

清算是指由于企業(yè)破產(chǎn)、解散或者被撤銷,正常的經(jīng)營活動終止,依照法定的程序收回債權、清償債務,分配剩余財產(chǎn)的行為。按照稅法規(guī)定,納稅人依法進行清算時,其清算所得,應當按規(guī)定繳納企業(yè)所得稅。

1.對清算所得計算應繳所得稅和繳納稅時,編制會計分錄

借:所得稅

貸:應交稅費--應交企業(yè)所得稅

借:應交稅費--應交企業(yè)所得稅

貸:銀行存款

2.將所得稅結轉(zhuǎn)清算所得時,編制會計分錄

借:清算所得/ 貸:所得稅

(七)采用“應付稅款法”進行納稅調(diào)整的會計處理:

1.對永久性差異的納稅調(diào)整的會計處理。永久性差異是指按照稅法規(guī)定的不能計入損益的項目在會計上計入損益,從而導致了會計利潤與按稅法計算的應納稅所得額不一致而產(chǎn)生的差異。

按照調(diào)增的永久性差異的所得額計算出應繳所得稅時,編制會計分錄

借:所得稅

貸:應交稅費--應交企業(yè)所得稅

期未結轉(zhuǎn)企業(yè)所得稅時:

借:本年利潤

貸:所得稅

2. 對時間性差異的納稅調(diào)整的會計處理。時間性差異是指由于收入項目或支出項目在會計上計入損益的時間和稅法規(guī)定不一致所形成的差異。

按當期應調(diào)整的時間性差異的所得額,計算出應繳所得稅時,編制會計分錄

借:所得稅

貸:應交稅費--應交企業(yè)所得稅

期未結轉(zhuǎn)企業(yè)所得稅時,編制會計分錄

借:本年利潤

貸:所得稅

(八)采用“納稅影響會計法”進行納稅調(diào)整的會計處理:

1.對永久性差異納稅調(diào)整的會計處理,按照調(diào)增的永久性差異的所得額計算出應繳納所得稅時,編制會計分錄

借:所得稅

貸:應交稅費--應交所得稅

期未結轉(zhuǎn)所得稅時,編制會計分錄

借:本年利潤

貸:所得稅

2.對時間性差異納稅調(diào)整的會計處理。將調(diào)增的時間性差異的所得額加上未調(diào)整前的利潤總額計算出應繳納的所得稅與未調(diào)整前的利潤總額計算出的所得稅對比,將本期的差異額在“遞延稅款”科目中分期遞延和分配,到發(fā)生相反方向影響時,再進行相反方向的轉(zhuǎn)銷,直到遞延稅款全部遞延和轉(zhuǎn)銷完畢。當當期調(diào)增的時間性差異的所得額加上未調(diào)整前利潤總額計算出應繳所得稅大于未調(diào)整前的利潤總額計算出的所得稅時,編制會計分錄

借:所得稅

借:遞延稅款

貸:應交稅費--應交企業(yè)所得稅

反之,編制會計分錄

借:所得稅

貸:應交稅費--應交企業(yè)所得稅

貸:遞延稅款

期未結轉(zhuǎn)所得稅時:

借:本年利潤

貸:所得稅

四、個人獨資企業(yè)和合伙企業(yè)個人所得稅的會計處理:

個人獨資企業(yè)和合伙企業(yè)投資者個人所得稅的會計處理,與企業(yè)所得稅的會計處理基本相同。

(一)企業(yè)繳納經(jīng)營所得個人所得稅使用“所得稅”科目和“應交稅金--應交個人所得稅”科目;

(二)個人投資者按月支取個人收入不再在“應付工資”科目處理(即不再進入成本,年度申報也就不需要對該項目作稅收調(diào)整),改按以下方法進行會計處理:

支付時,編制會計分錄

借:其他應收款--預付普通股股利(按投資者個人設置明細帳)

貸:銀行存款(或現(xiàn)金)

年度終了進行利潤分配時,編制會計分錄

借:利潤分配--應付普通股股利(按投資者個人設置明細帳)

貸:其他應收款--預付普通股股利

五、代扣代繳稅款的稅務會計處理:

(一)代扣代繳營業(yè)稅的會計處理:

根據(jù)稅法規(guī)定,建筑施工企業(yè)對分包單位進行分包工程結算時,或境外企業(yè)向境內(nèi)企業(yè)提供勞務,在支付勞務費用時,必須履行代扣代繳營業(yè)稅的義務。

1.扣繳義務人在計算應代扣營業(yè)稅并繳納時,編制會計分錄

借:應付帳款--×××單位

貸:應交稅費--應交營業(yè)稅

借:應交稅費--應交營業(yè)稅

貸:銀行存款

(二)代扣代繳個人所得稅的會計處理:

1.代扣代繳本企業(yè)員工工資薪金個人所得稅時,編制會計分錄

借:應付工資

貸:其他應付款--代扣個人所得稅

借:其他應付款--代扣個人所得稅

貸:銀行存款

2.代扣代繳承包承租所得、股息、紅利所得個人所得稅,查帳計征和帶征企業(yè)其會計處理相同。代扣代繳時,編制會計分錄

借:利潤分配--未分配利潤

貸:其他應付款--代扣個人所得稅

借:其他應付款--代扣個人所得稅

貸:銀行存款

3.支付個人勞務所得代扣代繳個人所得稅時,編制會計分錄

借:有關成本費用科目

貸:其他應付款--代扣個人所得稅

貸:銀行存款(或現(xiàn)金)

借:其他應付款--代扣個人所得稅

貸:銀行存款

4.支付內(nèi)部職工集資利息代扣代繳個人所得稅時,編制會計分錄

借:財務費用

貸:其他應付款--代扣個人所得稅

貸:銀行存款(或現(xiàn)金)

借:其他應付款--代扣個人所得稅

貸:銀行存款

六、其他地方稅的稅務會計處理: (一)企業(yè)繳納自有自用房地產(chǎn)的房產(chǎn)稅、土地使用稅,繳納自有自用車船的車船使用稅,繳納的印花稅在有關費用科目核算。計算并繳納稅款時,編制會計分錄

借:管理費用--有關明細科目

貸:應交稅費--房產(chǎn)稅

--土地使用稅

--車船使用稅

--印花稅

(或應交稅金--其他地方稅稅金)

借:應交稅費--房產(chǎn)稅

--土地使用稅

--車船使用稅

--印花稅

(或應交稅費--其他地方稅稅金)

貸:銀行存款

七、屠宰稅的稅務會計處理: (一)企業(yè)屠宰應稅性畜用作食品加工的原材料時,其應交屠宰稅計入原材料,編制會計分錄

借:原材料(或材料采購)

貸:銀行存款、現(xiàn)金

(二)企業(yè)屠宰應稅性畜自食時,其應交屠宰稅由職工福利費支付,編制會計分錄

借:應付福利費

貸:銀行存款(或現(xiàn)金)

(三)屠宰場屠宰應稅性畜代征屠宰稅的會計處理:

向納稅人代征時,編制會計分錄

借:銀行存款(專戶存儲) /貸:其他應交款--代征屠宰稅

解繳稅款時,編制會計分錄

借:其他應交款--代征屠宰稅 貸:銀行存款(專戶存儲)

八、其他稅務會計處理問題:

(一)滯納金、違章罰款和罰金的會計處理:

對各項稅收的滯納金、罰款以及違法經(jīng)營的罰款、罰金和被沒收財物的損失等,不得在稅前扣除。發(fā)生繳納滯納金、罰款、罰金等項目時,編制會計分錄

借:利潤分配--未分配利潤 貸:銀行存款

(二)企業(yè)全部負擔或部分負擔企業(yè)員工個人所得稅的會計處理:

對企業(yè)全部負擔或部分負擔員工的個人所得稅款,或由于企業(yè)沒有履行代扣代繳義務,稅務部門查補的由扣繳單位負擔的個人所得稅款,不得在稅前扣除。在發(fā)生時,編制會計分錄

借:利潤分配--未分配利潤

貸:銀行存款

(三)國家稅務局查補增值稅、消費稅、不予抵扣進項稅額補征增值稅,而附征的城建稅、教育費附加,不分所屬時期,均在實際繳納年度記賬。

借:營業(yè)務稅金及附加、其他業(yè)務支出等科目

貸:應交稅費--應交城建稅

貸:其他應交款--應交教育費附加

(四)地方稅務局查補的營業(yè)稅而附征的城建稅、教育費附加應分別處理。

(1)已在查增利潤中抵減了應補征的城建稅、教育費附加后,再計算補繳所得稅時,編制會計分錄

借:利潤分配--未分配利潤

貸:應交稅費--應交城建稅

貸:其他應交款--應交教育費附加

(2)如果無查增利潤,只是查增營業(yè)稅而附征的城建稅、教育費附加的,則不分所屬時期,均在實際繳納年度記賬。編制會計分錄

借:主營業(yè)務稅金及附加、其他業(yè)務支出等科目

貸:應交稅金--應交城建稅 貸:其他應交款--應交教育費附加

(五)自查發(fā)現(xiàn)因少提增值稅、消費稅、營業(yè)稅而附加的城建稅、教育費附加,在補提時不分所屬時期統(tǒng)一在補提年度記賬。編制會計分錄

借:營業(yè)務稅金及附加、其他業(yè)務支出等科目

貸:應交稅費--應交城建稅

貸:其他應交款--應交教育費附加

根據(jù)會計分錄涉及賬戶的多少,可以分為簡單分錄和復合分錄。

簡單分錄是指只涉及兩個賬戶的會計分錄,即一借一貸的會計分錄;

復合分錄是指涉及兩個(不包括兩個)以上賬戶的會計分錄

會計分錄不同于記賬憑證:

記賬憑證要求要素齊全,并有嚴格的審核與編制程序,而會計分錄則只是表明記賬憑證中應借應貸的科目與金額,是記賬憑證的最簡化形式。會計分錄通常只是為了講解方便而出現(xiàn)在書本之中,在會計實務中是很少出現(xiàn)會計分錄的

現(xiàn)代企業(yè)會計分錄大全相關推薦

- 相關百科

- 相關知識

- 相關專欄

- 現(xiàn)代企業(yè)招聘全案

- 現(xiàn)代企業(yè)班組管理

- 現(xiàn)代企業(yè)管理的十大核心思想

- 現(xiàn)代企業(yè)管理知識

- 現(xiàn)代會計結構論

- 現(xiàn)代內(nèi)部審計實務

- 現(xiàn)代內(nèi)部審計

- 現(xiàn)代冶金分析測試技術

- 現(xiàn)代冶金

- 現(xiàn)代制造技術英語實用教程

- 現(xiàn)代功能材料

- 現(xiàn)代加工技術(英文版)

- 現(xiàn)代包裝設計理論與方法

- 現(xiàn)代衛(wèi)廚(中國)有限公司

- 現(xiàn)代廚房電器使用與維修

- 現(xiàn)代發(fā)電設備

- 中國運用現(xiàn)代集成制造技術改造傳統(tǒng)產(chǎn)業(yè)的經(jīng)驗和前景

- 水資源現(xiàn)代化管理

- 中國制冷空調(diào)設備維修安裝企業(yè)資質(zhì)等級認證評審公示

- 云、貴、川、渝2010年水泥淘汰落后產(chǎn)能企業(yè)名單

- 中國施工企業(yè)管理協(xié)會關于召開第二十二次年會的通知

- 正泰電器牢抓標準建設通過國家4A級標準化企業(yè)復審

- 中國徽派古典園林在現(xiàn)代醫(yī)院景觀設計中的影響及運用

- 在材料課程教學改革中應用現(xiàn)代教育技術與實踐

- 增城區(qū)農(nóng)村小型工程建設項目施工企業(yè)庫房屋建筑工程

- 營改增背景下建筑企業(yè)財務管理所受影響及應對策略

- 宜昌市龍盤湖26區(qū)企業(yè)會所基坑土石方開挖施工方案

- 優(yōu)化設備管理實現(xiàn)企業(yè)節(jié)能降耗體系的構建與實施??

- 在企業(yè)競爭中要加強對“灰色信息”的反收集知識交流

- 增強現(xiàn)代水利意識 進一步推進節(jié)水灌溉事業(yè)的發(fā)展

- 云南潤水工程項目管理有限公司企業(yè)信用報告-天眼查

- 中安協(xié)資[2011]2號安防工程企業(yè)資質(zhì)評定標準

最新詞條

安徽省政采項目管理咨詢有限公司

數(shù)字景楓科技發(fā)展(南京)有限公司

懷化市人民政府電子政務管理辦公室

河北省高速公路京德臨時籌建處

中石化華東石油工程有限公司工程技術分公司

手持無線POS機

廣東合正采購招標有限公司

上海城建信息科技有限公司

甘肅鑫禾國際招標有限公司

燒結金屬材料

齒輪計量泵

廣州采陽招標代理有限公司河源分公司

高鋁碳化硅磚

博洛尼智能科技(青島)有限公司

燒結剛玉磚

深圳市東海國際招標有限公司

搭建香蕉育苗大棚

SF計量單位

福建省中億通招標咨詢有限公司

泛海三江

威海鼠尾草

廣東國咨招標有限公司

Excel 數(shù)據(jù)處理與分析應用大全

甘肅中泰博瑞工程項目管理咨詢有限公司

拆邊機

山東創(chuàng)盈項目管理有限公司

當代建筑大師

廣西北纜電纜有限公司

大山檳榔

上海地鐵維護保障有限公司通號分公司

舌花雛菊

甘肅中維國際招標有限公司

華潤燃氣(上海)有限公司

湖北鑫宇陽光工程咨詢有限公司

GB8163標準無縫鋼管

中國石油煉化工程建設項目部

韶關市優(yōu)采招標代理有限公司

莎草目

建設部關于開展城市規(guī)劃動態(tài)監(jiān)測工作的通知

電梯平層準確度

廣州利好來電氣有限公司

蘇州弘創(chuàng)招投標代理有限公司