周轉(zhuǎn)材料審計(jì)簡介

周轉(zhuǎn)材料審計(jì)是指對施工企業(yè)使用的周轉(zhuǎn)材料的領(lǐng)用、計(jì)價(jià)、攤銷、報(bào)廢計(jì)算的準(zhǔn)確性、合理性進(jìn)行的審計(jì)。審計(jì)的方法主要有逆查法、抽查法、核對法以及盤存法等。審計(jì)的資料主要是周轉(zhuǎn)材料明細(xì)帳等。審計(jì)的主要內(nèi)容:(1)周轉(zhuǎn)材料領(lǐng)用制度的健全性,入帳的及時性;(2)計(jì)帳方法的適用性;(3)周轉(zhuǎn)材料攤銷方法的合理性,報(bào)廢手續(xù)的健全性等。 2100433B

周轉(zhuǎn)材料審計(jì)造價(jià)信息

周轉(zhuǎn)材料審計(jì)簡介常見問題

-

模板、腳手架之類的,都是套上定額,定額自動生成材料消耗量,不用自己算的

-

大概是四次

-

這個各地的計(jì)價(jià)定額多有具體的規(guī)定。 一般是在編制定額時按典型的工程來測算一次用量,然后計(jì)算出攤銷量,定額出現(xiàn)的周轉(zhuǎn)材料其實(shí)就是材料的攤銷量。 一般我們不用去計(jì)算周轉(zhuǎn)材料的攤銷量,除非你不套用定額時...

周轉(zhuǎn)材料審計(jì)簡介文獻(xiàn)

周轉(zhuǎn)材料租賃

周轉(zhuǎn)材料租賃

格式:pdf

大小:54KB

頁數(shù): 7頁

評分: 4.8

1 鋼管、扣件等周轉(zhuǎn)材料 租賃合同 (示范文本 2016 版) 合同編號: 簽約地點(diǎn): 承租方(甲方) :中天建設(shè)集團(tuán)有限公司 出租方(乙方) : (注:簽訂合同的甲、乙雙方主體應(yīng)系經(jīng)主管稅務(wù)機(jī)關(guān)資格登記的納稅主體,包括一般納 稅人和小規(guī)模納稅人 ;各公司必須以“中天建設(shè)集團(tuán)有限公司”的名義簽訂本合同,以保證 “三流一致”。) 依照《中華人民共和國合同法》 、《中華人民共和國建筑法》 及其他法律法規(guī), 遵循平等、 自愿、公平、誠實(shí)信用原則,雙方就甲方租賃乙方所有的 鋼管、扣件等腳手工具及配件 周轉(zhuǎn) 材料用于 建設(shè)工程 ,經(jīng)協(xié)商一致,訂立本合同。 一、工程名稱 二、工程地點(diǎn) (即租賃物交付使用地 ) 三、租賃標(biāo)的物的名稱、品牌、規(guī)格型號、數(shù)量、日租金: 設(shè)備名稱 (租賃物) 品牌和產(chǎn)地 規(guī)格 型號 成色 暫定數(shù)量 租金單價(jià)(元 /日) 暫定租期 備注 暫定合計(jì)金額人民幣: (大寫) ,¥

周轉(zhuǎn)材料表

周轉(zhuǎn)材料表

格式:pdf

大小:54KB

頁數(shù): 2頁

評分: 4.8

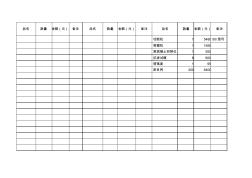

切斷機(jī) 1 5480 50/型號 彎箍機(jī) 1 1650 測混凝土回彈儀 1 550 抗?jié)B試模 6 600 塔落度 1 95 密目網(wǎng) 200 6400 品名 數(shù)量 金額(元) 備注 品名 數(shù)量 金額(元) 備注品名 數(shù)量 金額(元) 備注 14775 121833

【例13】 某工程項(xiàng)目本月領(lǐng)用分次攤銷的鋼模板計(jì)劃成本40 000元,本月應(yīng)攤銷8 000元。另外本月報(bào)廢上年度領(lǐng)用的模板一批,計(jì)劃成本為60 000元,已攤銷數(shù)為70%,其余30%應(yīng)在本月攤銷。該模板的材料成本差異率為-2%,殘值率為6%。

(1) 領(lǐng)用時按計(jì)劃成本由在庫轉(zhuǎn)為在用。作如下分錄:

借:周轉(zhuǎn)材料—在用周轉(zhuǎn)材料 40 000

貸:周轉(zhuǎn)材料—在庫周轉(zhuǎn)材料 40 000

(2) 同時,攤銷8,000元,作如下分錄:

借:工程施工—合同成本 8 000

貸:周轉(zhuǎn)材料—周轉(zhuǎn)材料攤銷 8 000

(3) 報(bào)廢時將報(bào)廢模板補(bǔ)提攤銷,攤銷額=60 000×(1-6%)-60 000×70%=14 400元,作如下分錄:

借:工程施工—合同成本 14 400

貸:周轉(zhuǎn)材料—周轉(zhuǎn)材料攤銷 14 400

(4) 將報(bào)廢模板收回的殘料交庫,并轉(zhuǎn)銷報(bào)廢模板的計(jì)劃成本,作如下分錄:

借:原材料 3 600

周轉(zhuǎn)材料—周轉(zhuǎn)材料推銷 56 400

貸:周轉(zhuǎn)材料—在用周轉(zhuǎn)材料 60 000

(5) 月末結(jié)轉(zhuǎn)報(bào)廢模板應(yīng)分配的材料成本差異-1 200元[60 000×(-2%)],作如下分錄:

借:工程施工—合同成本 1 200

貸:材料成本差異—周轉(zhuǎn)材料 1 2002100433B

公司購入、自制、委托外單位加工完成并已驗(yàn)收入庫的周轉(zhuǎn)材料等

周轉(zhuǎn)材料領(lǐng)用

采用一次轉(zhuǎn)銷法的,領(lǐng)用時應(yīng)按其賬面價(jià)值,借記管理費(fèi)用、生產(chǎn)成本、銷售費(fèi)用等科目,貸記本科目。

采用其他攤銷方法的,領(lǐng)用時應(yīng)按其賬面價(jià)值,借記本科目(在用),貸記本科目(在庫):攤銷時應(yīng)按攤銷借記管理費(fèi)用,生產(chǎn)成本銷售費(fèi)用等科目,貸記本科目(攤銷)

周轉(zhuǎn)材料報(bào)廢

采用一次轉(zhuǎn)銷法的,應(yīng)按報(bào)廢周轉(zhuǎn)材料的殘料價(jià)值,借記原材料等科目,貸記管理費(fèi)用、生產(chǎn)成本、銷售費(fèi)用等科目。

采用其他攤銷法的按應(yīng)補(bǔ)提攤銷額,借記管理費(fèi)用、生產(chǎn)成本、銷售費(fèi)用等科目。貸記本科目(攤銷):同時,按報(bào)廢周轉(zhuǎn)材料的殘料價(jià)值,借記原材料等科目,貸記管理費(fèi)用、生產(chǎn)成本、銷售費(fèi)用等科目,同時按已提攤銷額,借記本科目,貸記本科目(在用)。

周轉(zhuǎn)材料其他

采用計(jì)劃成本進(jìn)行周轉(zhuǎn)材料日常核算的,領(lǐng)用等發(fā)出周轉(zhuǎn)材料時,還應(yīng)同時結(jié)轉(zhuǎn)應(yīng)分?jǐn)偟某杀静町悾栌洝肮こ淌┕ぁ薄ⅰ颁N售費(fèi)用”等科目,貸記“材料成本差異”科目,實(shí)際成本小于計(jì)劃成本的差異做相反的會計(jì)分錄。本科目期末借方余額,反應(yīng)公司在庫周轉(zhuǎn)材料的計(jì)劃成本或?qū)嶋H成本以及在用周轉(zhuǎn)材料的攤余價(jià)值。

周轉(zhuǎn)材料的攤銷應(yīng)根據(jù)周轉(zhuǎn)材料的不同用途和特點(diǎn),采用不同的攤銷方法。其攤銷方法主要有: 分次攤銷法、分期攤銷法、定額攤銷法和盤存攤銷法。為了反映和監(jiān)督企業(yè)周轉(zhuǎn)材料的增加、領(lǐng)用和攤銷的情況,應(yīng)設(shè)置“周轉(zhuǎn)材料”與“周轉(zhuǎn)材料攤銷”帳戶。2100433B

周轉(zhuǎn)材料審計(jì)相關(guān)推薦

- 相關(guān)百科

- 相關(guān)知識

- 相關(guān)專欄

- 周轉(zhuǎn)材料定額

- 周轉(zhuǎn)使用量

- 市政識圖與構(gòu)造

- 市政工程快速識圖與訣竅

- 市政工程識圖與構(gòu)造(第3版)

- 市政工程構(gòu)造與識圖

- 市政工程識圖與構(gòu)造(第三版)

- 南寧市賜予建筑工程勞務(wù)分包有限責(zé)任公司

- 湘西東偉建設(shè)工程勞務(wù)分包有限責(zé)任公司

- 深圳市昊創(chuàng)建筑工程勞務(wù)分包有限公司

- 從零開始學(xué)電子元器件識別與檢測技術(shù)

- 熱軋鋼板和鋼帶的尺寸、外形、重量及允許偏差

- 廊坊茂巨管道配件有限公司

- 閥門解體檢查

- 道路工程識圖與繪圖

- 道路工程制圖與識圖實(shí)訓(xùn)

- 永磁同步電機(jī)簡介

- 政府與社會資本合作(PPP)項(xiàng)目審計(jì)監(jiān)督理論

- 中國審計(jì)學(xué)會第三次學(xué)術(shù)委員會

- 無機(jī)材料工藝學(xué)課程改革探索

- 無收縮預(yù)應(yīng)力混凝土高性能灌漿材料與應(yīng)用

- 園林綠化及仿古建筑工程計(jì)價(jià)宣貫輔導(dǎo)材料

- 建筑防水材料及工程技術(shù)研討會

- 中國審計(jì)學(xué)會第七屆常務(wù)理事會第二次會議

- 單面涂鋁PVC塑料吊頂材料燃燒性能的實(shí)驗(yàn)

- 在材料課程教學(xué)改革中應(yīng)用現(xiàn)代教育技術(shù)與實(shí)踐

- 制備質(zhì)子交換膜燃料電池碳/碳復(fù)合材料雙極板的方法

- 原材料密度級配碎石水穩(wěn)層混凝土及瀝青砼配合比

- 應(yīng)對政府投資建設(shè)項(xiàng)目材料設(shè)備采購風(fēng)險(xiǎn)的措施及辦法

- 中包聯(lián)塑包委年會暨塑包材料新技術(shù)研討會

- 乙烯-乙烯醇共聚物(EVOH)和納米黏土阻隔材料

- 綠化材料運(yùn)輸分項(xiàng)工程質(zhì)量檢驗(yàn)評定表

最新詞條

安徽省政采項(xiàng)目管理咨詢有限公司

數(shù)字景楓科技發(fā)展(南京)有限公司

懷化市人民政府電子政務(wù)管理辦公室

河北省高速公路京德臨時籌建處

中石化華東石油工程有限公司工程技術(shù)分公司

手持無線POS機(jī)

廣東合正采購招標(biāo)有限公司

上海城建信息科技有限公司

甘肅鑫禾國際招標(biāo)有限公司

燒結(jié)金屬材料

齒輪計(jì)量泵

廣州采陽招標(biāo)代理有限公司河源分公司

高鋁碳化硅磚

博洛尼智能科技(青島)有限公司

燒結(jié)剛玉磚

深圳市東海國際招標(biāo)有限公司

搭建香蕉育苗大棚

SF計(jì)量單位

福建省中億通招標(biāo)咨詢有限公司

泛海三江

威海鼠尾草

Excel 數(shù)據(jù)處理與分析應(yīng)用大全

廣東國咨招標(biāo)有限公司

甘肅中泰博瑞工程項(xiàng)目管理咨詢有限公司

山東創(chuàng)盈項(xiàng)目管理有限公司

當(dāng)代建筑大師

廣西北纜電纜有限公司

拆邊機(jī)

大山檳榔

上海地鐵維護(hù)保障有限公司通號分公司

甘肅中維國際招標(biāo)有限公司

舌花雛菊

華潤燃?xì)猓ㄉ虾#┯邢薰?

湖北鑫宇陽光工程咨詢有限公司

GB8163標(biāo)準(zhǔn)無縫鋼管

中國石油煉化工程建設(shè)項(xiàng)目部

韶關(guān)市優(yōu)采招標(biāo)代理有限公司

莎草目

建設(shè)部關(guān)于開展城市規(guī)劃動態(tài)監(jiān)測工作的通知

電梯平層準(zhǔn)確度

廣州利好來電氣有限公司

四川中澤盛世招標(biāo)代理有限公司