公路施工企業(yè)在新會計準(zhǔn)則下的周轉(zhuǎn)材料賬務(wù)處理分析

格式:pdf

大小:2.1MB

頁數(shù):1P

人氣 :82

4.3

4.3

隨著經(jīng)濟的發(fā)展,我國企業(yè)對于周轉(zhuǎn)材料的賬務(wù)處理更加重視.根據(jù)新會計準(zhǔn)則對施工企業(yè)的周轉(zhuǎn)材料進(jìn)行賬務(wù)處理,能夠有效提升成本核算的準(zhǔn)確度.本文針對公路施工企業(yè)在新會計準(zhǔn)則下的周轉(zhuǎn)材料賬務(wù)處理進(jìn)行了分析介紹.

淺談新會計準(zhǔn)則下公路施工企業(yè)周轉(zhuǎn)材料的賬務(wù)處理

格式:pdf

大小:23KB

頁數(shù):4P

周轉(zhuǎn)材料作為施工企業(yè)資產(chǎn)的重要組成部分,其賬務(wù)處理關(guān)系到施工成本核算的準(zhǔn)確性。本文根據(jù)新會計準(zhǔn)則及施工企業(yè)的行業(yè)特殊性,針對周轉(zhuǎn)材料的賬務(wù)處理,做簡單介紹。

周轉(zhuǎn)材料業(yè)務(wù)在《小企業(yè)會計準(zhǔn)則》下的會計處理

周轉(zhuǎn)材料業(yè)務(wù)在《小企業(yè)會計準(zhǔn)則》下的會計處理 周轉(zhuǎn)材料業(yè)務(wù)在《小企業(yè)會計準(zhǔn)則》下的會計處理

格式:pdf

大小:68KB

頁數(shù):未知

社會經(jīng)濟的迅速發(fā)展,依賴于企業(yè)的大幅度進(jìn)步,而企業(yè)的進(jìn)步又必須在準(zhǔn)則和業(yè)務(wù)方面進(jìn)行一定的努力。從現(xiàn)階段的情況來看,周轉(zhuǎn)材料業(yè)務(wù)在《小企業(yè)會計準(zhǔn)則》下的會計處理成為了企業(yè)的重點工作環(huán)節(jié)。我國的經(jīng)濟發(fā)展非常迅速,企業(yè)的類別也較多,因此要想讓經(jīng)濟迅速、穩(wěn)定的發(fā)展,就需要依賴于周轉(zhuǎn)材料業(yè)務(wù)在《小企業(yè)會計準(zhǔn)則》下的會計處理工作。

編輯推薦下載

新企業(yè)會計準(zhǔn)則下周轉(zhuǎn)材料攤銷核算的探討 新企業(yè)會計準(zhǔn)則下周轉(zhuǎn)材料攤銷核算的探討

格式:pdf

大小:226KB

頁數(shù):2P

4.7

周轉(zhuǎn)材料攤銷的方法很多,不同的攤銷方法對應(yīng)不同的賬務(wù)處理方法,適用不同的情形。本文在描述和分析周轉(zhuǎn)材料各種攤銷方法和相應(yīng)賬務(wù)處理的基礎(chǔ)上,認(rèn)為對周轉(zhuǎn)材料攤銷的核算只能采用一次轉(zhuǎn)銷法、五五攤銷法或者分次攤銷法,不能采用分期攤銷法,確實存在需要分期攤銷情形的,可以比照分次攤銷法進(jìn)行核算;同時不能使用"待攤費用"或"長期待攤費用"賬戶進(jìn)行賬務(wù)處理。

新會計準(zhǔn)則下施工企業(yè)會計核算

格式:pdf

大小:111KB

頁數(shù):1P

4.6

本文根據(jù)施工企業(yè)會計核算的特點,分析了新會計準(zhǔn)則的實施對我國施工企業(yè)會計核算產(chǎn)生的影響,并提出了提高施工企業(yè)會計核算水平的方法,希望能對未來我國施工企業(yè)的發(fā)展提供幫助。

公路施工企業(yè)在新會計準(zhǔn)則下的周轉(zhuǎn)材料賬務(wù)處理分析熱門文檔

新會計準(zhǔn)則下施工企業(yè)會計核算研究

格式:pdf

大小:40KB

頁數(shù):2P

4.7

2007年7月1日,國家財政部正式實行新的會計規(guī)則體系。在新會計規(guī)則體系的運行下,常規(guī)企業(yè)會計核算業(yè)務(wù)發(fā)生很大的變化。在經(jīng)濟全球化的大背景下,我國的會計核算業(yè)務(wù)開始與世界同步,加快了完善中國社會主義市場經(jīng)濟發(fā)展體系的步伐,有利于企業(yè)的經(jīng)濟更加穩(wěn)定有序的發(fā)展。本文以施工企業(yè)的會計核算為例進(jìn)行研究。

新會計準(zhǔn)則下施工企業(yè)收入確認(rèn)問題的探討

格式:pdf

大小:516KB

頁數(shù):2P

4.6

本文描述了新建造合同準(zhǔn)則下收入確認(rèn)存在的幾個特殊問題,并以作者的觀點對此提出解決問題的見解。最后強調(diào)施工企業(yè)收入確認(rèn)的核心性,尋求企業(yè)管理之道,以及中國新建造合同會計準(zhǔn)則在實際應(yīng)用中的效果。

新會計準(zhǔn)則下強化施工企業(yè)會計核算分析 新會計準(zhǔn)則下強化施工企業(yè)會計核算分析

格式:pdf

大小:63KB

頁數(shù):未知

4.6

為在加強會計核算的同時完善我國社會主義市場的經(jīng)濟體系并提高市場經(jīng)濟效益,提高資金效率,提升財務(wù)人員層次,國際財務(wù)報告準(zhǔn)則中制定了新企業(yè)會計準(zhǔn)則,財政部也制定了相應(yīng)的準(zhǔn)則。就此闡述了施工企業(yè)會計核算的特點,結(jié)合新準(zhǔn)則的相關(guān)規(guī)定,根據(jù)施工企業(yè)會計核算在該準(zhǔn)則制定后的改變,分析探討了新會計準(zhǔn)則在施工企業(yè)實踐中的若干問題以及新會計準(zhǔn)則對施工企業(yè)會計核算的影響。

新會計準(zhǔn)則下固定資產(chǎn)裝修支出的賬務(wù)處理

格式:pdf

大小:337KB

頁數(shù):3P

4.4

2006年《企業(yè)會計準(zhǔn)則第4號——固定資產(chǎn)》中第六條規(guī)定了固定資產(chǎn)裝修支出處理,但沒有闡明不同類型裝修支出的具體賬務(wù)處理。文章力求明確不同類型固定資產(chǎn)裝修支出的具體賬務(wù)處理。

論新會計準(zhǔn)則下施工企業(yè)的會計核算工作 論新會計準(zhǔn)則下施工企業(yè)的會計核算工作

格式:pdf

大小:190KB

頁數(shù):未知

4.6

隨著社會主義市場經(jīng)濟體系的發(fā)展與完善.我國財政部也根據(jù)國際財務(wù)報告準(zhǔn)則推出了新的會計準(zhǔn)則。該準(zhǔn)則的實施對施工企業(yè)的會計核算工作產(chǎn)生了重要的影響。本文針對施工企業(yè)會計核算工作的特點.闡述了新會計準(zhǔn)則下其具體工作受到的影響.并針對如何加強施工企業(yè)會計核算效率提出了相應(yīng)建議。對施工企業(yè)的長遠(yuǎn)發(fā)展具有重要意義。

公路施工企業(yè)在新會計準(zhǔn)則下的周轉(zhuǎn)材料賬務(wù)處理分析精華文檔

新會計準(zhǔn)則對施工企業(yè)短期效益的影響

格式:pdf

大小:178KB

頁數(shù):2P

4.8

通過對新舊會計準(zhǔn)則的變化對比分析,闡述了新會計準(zhǔn)則對施工企業(yè)短期效益的影響,指出新的會計準(zhǔn)則更能限制企業(yè)調(diào)節(jié)利潤,同時也可更好地與國際會計準(zhǔn)則接軌。

淺析新會計準(zhǔn)則下施工企業(yè)會計核算

格式:pdf

大小:42KB

頁數(shù):2P

4.7

本文針對新發(fā)布的會計準(zhǔn)則,通過對施工企業(yè)會計核算的特點、新會計準(zhǔn)則對施工企業(yè)會計核算的影響以及新會計準(zhǔn)則下施工企業(yè)在會計核算中存在的問題進(jìn)行詳細(xì)的分析,進(jìn)而提出一系列提高施工企業(yè)會計核算水平的方法,希望能夠?qū)σ恍┦┕て髽I(yè)的會計核算工作起到實質(zhì)性的幫助。

淺析新會計準(zhǔn)則下施工企業(yè)會計核算

格式:pdf

大小:1.3MB

頁數(shù):1P

4.8

新會計準(zhǔn)則對于當(dāng)前的會計工作,必然有著一定的影響。本文分析新會計準(zhǔn)則的基本內(nèi)容,根據(jù)這些內(nèi)容對會計實務(wù)的影響,淺析施工企業(yè)會計核算中產(chǎn)生的新變化和注意事項。

淺析新會計準(zhǔn)則下施工企業(yè)會計核算

格式:pdf

大小:38KB

頁數(shù):2P

4.4

為完善我國社會主義市場經(jīng)濟體系,財政部按照與國際財務(wù)報告準(zhǔn)則趨同的原則制定了新企業(yè)會計準(zhǔn)則。該準(zhǔn)則的制定對施工企業(yè)會計核算產(chǎn)生了重要影響。結(jié)合新準(zhǔn)則的相關(guān)規(guī)定,對新會計準(zhǔn)則在施工企業(yè)實踐中的若干問題進(jìn)行了探討。

新會計準(zhǔn)則下如何加強施工企業(yè)會計核算 新會計準(zhǔn)則下如何加強施工企業(yè)會計核算

格式:pdf

大小:24KB

頁數(shù):未知

4.4

文章闡述了施工企業(yè)會計核算的特點,分析了新會計準(zhǔn)則對施工企業(yè)會計核算的影響,并就新會計準(zhǔn)則下如何加強施工企業(yè)會計核算進(jìn)行探討。以全面提升財務(wù)人員層次,加強會計核算、提高資金效率、提高經(jīng)濟效益,是施工企業(yè)必須要解決好的問題。

公路施工企業(yè)在新會計準(zhǔn)則下的周轉(zhuǎn)材料賬務(wù)處理分析最新文檔

新會計準(zhǔn)則對施工企業(yè)會計核算的影響分析 新會計準(zhǔn)則對施工企業(yè)會計核算的影響分析

格式:pdf

大小:69KB

頁數(shù):未知

4.7

隨著我國加入wto,為完善我國社會主義市場經(jīng)濟體系,實現(xiàn)與國際會計準(zhǔn)則的趨同,財政部制定了新會計準(zhǔn)則。新會計準(zhǔn)則對投資性房地產(chǎn)、生物資產(chǎn)、職工底薪、企業(yè)年金基金、首次執(zhí)行企業(yè)會計準(zhǔn)則等多個科目進(jìn)行了重新設(shè)置,并引入了公允價值的概念,這些大規(guī)模的變動必定會對施工企業(yè)的會計核算產(chǎn)生很大影響。本文就這一影響進(jìn)行分析。

新會計準(zhǔn)則對施工企業(yè)會計核算的影響分析 新會計準(zhǔn)則對施工企業(yè)會計核算的影響分析

格式:pdf

大小:185KB

頁數(shù):2P

4.8

隨著我國加入wto,為完善我國社會主義市場經(jīng)濟體系,實現(xiàn)與國際會計準(zhǔn)則的趨同,財政部制定了新會計準(zhǔn)則。新會計準(zhǔn)則對投資性房地產(chǎn)、生物資產(chǎn)、職工底薪、企業(yè)年金基金、首次執(zhí)行企業(yè)會計準(zhǔn)則等多個科目進(jìn)行了重新設(shè)置,并引入了公允價值的概念,這些大規(guī)模的變動必定會對施工企業(yè)的會計核算產(chǎn)生很大影響。本文就這一影響進(jìn)行分析。

淺析新會計準(zhǔn)則下施工企業(yè)的財務(wù)核算 淺析新會計準(zhǔn)則下施工企業(yè)的財務(wù)核算

格式:pdf

大小:107KB

頁數(shù):未知

4.5

本著與國際財務(wù)報告準(zhǔn)則趨同的原則,財政部于2006年2月15日正式發(fā)布了新施工企業(yè)會計準(zhǔn)則體系.本文結(jié)合新老準(zhǔn)則的相關(guān)規(guī)定為例,對新會計準(zhǔn)則在施工企業(yè)實踐中面臨的問題進(jìn)行了探討.

淺析新會計準(zhǔn)則下施工企業(yè)的財務(wù)核算 淺析新會計準(zhǔn)則下施工企業(yè)的財務(wù)核算

格式:pdf

大小:382KB

頁數(shù):2P

4.6

新準(zhǔn)則在資產(chǎn)減值準(zhǔn)備計提、債務(wù)重組、企業(yè)合并、所得稅、長期投資等方面作了較大的改動,更加符合國際慣例,也更適合我國當(dāng)前實際情況

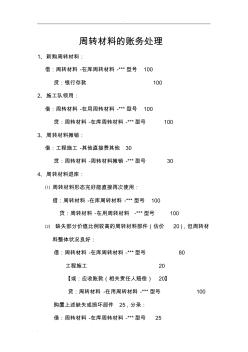

周轉(zhuǎn)材料的賬務(wù)處理

格式:pdf

大小:56KB

頁數(shù):10P

4.5

. . 周轉(zhuǎn)材料的賬務(wù)處理 1、新購周轉(zhuǎn)材料: 借:周轉(zhuǎn)材料-在庫周轉(zhuǎn)材料-***型號100 貸:銀行存款100 2、施工隊領(lǐng)用: 借:周轉(zhuǎn)材料-在用周轉(zhuǎn)材料-***型號100 貸:周轉(zhuǎn)材料-在庫周轉(zhuǎn)材料-***型號100 3、周轉(zhuǎn)材料攤銷: 借:工程施工-其他直接費其他30 貸:周轉(zhuǎn)材料-周轉(zhuǎn)材料攤銷-***型號30 4、周轉(zhuǎn)材料退庫: ⑴周轉(zhuǎn)材料形態(tài)完好能直接再次使用: 借:周轉(zhuǎn)材料-在庫周轉(zhuǎn)材料-***型號100 貸:周轉(zhuǎn)材料-在用周轉(zhuǎn)材料-***型號100 ⑵缺失部分價值比例較高的周轉(zhuǎn)材料部件(估價20),但周轉(zhuǎn)材 料整體狀況良好: 借:周轉(zhuǎn)材料-在庫周轉(zhuǎn)材料-***型號80 工程施工20 【或:應(yīng)收賬款(相關(guān)責(zé)任人賠償)20】 貸:周轉(zhuǎn)材料-在用周轉(zhuǎn)材料-***型號100 購置上述缺失或損壞

關(guān)于公路施工企業(yè)食堂賬務(wù)處理的探討 關(guān)于公路施工企業(yè)食堂賬務(wù)處理的探討

格式:pdf

大小:13KB

頁數(shù):2P

4.4

本文從核算要素、科目設(shè)置、賬務(wù)處理、編制報表四個方面闡述了食堂核算的過程,詳細(xì)介紹了從采購、費用核銷到盈虧計算的基本賬務(wù)處理。

基于新會計準(zhǔn)則的施工企業(yè)會計核算問題研究

格式:pdf

大小:70KB

頁數(shù):2P

4.3

在經(jīng)濟全球化時代,我國經(jīng)濟迅猛發(fā)展,社會主義市場經(jīng)濟體系也在進(jìn)一步完善中。我國財政部為進(jìn)一步滿足市場經(jīng)濟體系的發(fā)展需要,也為向國際財務(wù)報告準(zhǔn)則趨同,頒布了新會計準(zhǔn)則。文章主要介紹新會計準(zhǔn)則的特點、主要內(nèi)容及其影響,針對施工企業(yè)會計核算中存在的問題,探索其優(yōu)化策略以及新會計準(zhǔn)則對施工企業(yè)產(chǎn)生的深遠(yuǎn)影響。

淺談新會計準(zhǔn)則下建筑企業(yè)財務(wù)分析

格式:pdf

大小:360KB

頁數(shù):2P

4.4

本文首先講了新會計準(zhǔn)則實施對財務(wù)分析的影響,然后在后面談了加強建筑行業(yè)會計管理的建議與措施。

新會計準(zhǔn)則對建筑企業(yè)的影響

格式:pdf

大小:116KB

頁數(shù):2P

4.6

隨著改革開放的發(fā)展,我國的建筑行業(yè)也在高速的發(fā)展著,建筑行業(yè)企業(yè)之間的競爭日趨激烈。新會計準(zhǔn)則的發(fā)布對建筑企業(yè)來說,不單純的是更改會計核算方式,同時也會對企業(yè)產(chǎn)生不同影響。其中主要的影響有公允價值的變動、建筑企業(yè)固定資產(chǎn)財務(wù)、建筑企業(yè)合并財務(wù)和建筑企業(yè)存貨財務(wù)等方面。文章針對新會計準(zhǔn)則對建筑企業(yè)產(chǎn)生的影響進(jìn)行討論分析。

新會計準(zhǔn)則下石油企業(yè)的建造合同解析 新會計準(zhǔn)則下石油企業(yè)的建造合同解析

格式:pdf

大小:152KB

頁數(shù):未知

4.7

財政部于1998年6月25日頒布的《企業(yè)會計準(zhǔn)則——建造合同》,規(guī)范了建造承包商建造工程合同的會計核算和相關(guān)信息的披露。但施工企業(yè)會計年度和相關(guān)稅收制度對完工進(jìn)度的確認(rèn)方法沒有明確的規(guī)定,導(dǎo)致收入、成本的確定比較混亂,并存在較多的稅收漏洞。2006年2月財政部對原建造合同準(zhǔn)則進(jìn)行了修訂。修訂后的建造合同會計準(zhǔn)則稱為《企業(yè)會計準(zhǔn)則第15號——建造合同》,規(guī)范了完工進(jìn)度的確認(rèn)方法.更突出地體現(xiàn)了權(quán)責(zé)發(fā)生制原則的要求,從而為提高會計信息的有用性發(fā)揮了積極作用。石油項目一般投資巨大,如何深入學(xué)習(xí)、領(lǐng)會新會計準(zhǔn)則下建造合同的差異,對我們提高資本運營效益和經(jīng)營管理水平大有裨益。

公路施工企業(yè)在新會計準(zhǔn)則下的周轉(zhuǎn)材料賬務(wù)處理分析相關(guān)

文輯推薦

知識推薦

百科推薦

職位:礦業(yè)工程

擅長專業(yè):土建 安裝 裝飾 市政 園林