建安行業差額問題不同項目不同計稅方法進項稅抵扣問題

格式:pdf

大小:21KB

頁數:2P

人氣 :73

4.7

4.7

不同項目之間分包發票可否混合差額和混合抵扣 A 項目取得的專業分包發票可否用于抵扣 B項目的增值稅。 首先看這兩個項目的計稅方式是否相同,是在機構注冊地 施工還是在異地是施工。 如果兩個都是異地施工的簡易計稅項目,那么肯定不行, 差額扣除必須一一對應的。 如果兩個都是一般計稅項目,存在異地提供建筑服務的情 況,差額預交時也必須一一對應, 不能混在一起差額預交。 在機構注冊地施工不存在預交,申報時是以公司的名義對 外申報不區分項目。 《國家稅務總局發布的 2016年 17號公告》 建筑企業的工程項目應該按照項目分別計算預繳稅款,分 別預繳。對跨地區提供建筑服務的納稅人應該自行建立預 繳稅款臺帳,區分不同區縣和項目逐筆登記全部收入、支 付的分包、已扣除的分包款、扣除的分包款發票號、已交 稅款的完稅憑證號等。 建筑企業的增值稅發票,總包發票和分包發票都要求在備 注欄中備注項目名稱和項目地址,簡易

建筑業進項稅額抵扣應注意的問題

建筑業進項稅額抵扣應注意的問題 建筑業進項稅額抵扣應注意的問題

格式:pdf

大小:1.8MB

頁數:2P

自2016年5月1日起,建筑業推行營改增,工程計價規則得到調整。新規則要求對于一般計稅方法,采取價稅分離機制,稅前造價構成的各項費用不包括進項稅,即材料費、機械費和管理費等需扣減增值稅,工程造價=稅前造價×(1+11%)。在新計價規則下,11%的增值稅由下游承擔,人工費可不扣減,砂石料和磚瓦等按3%扣減,針對11%的進項稅抵扣不足問題已不再存

建筑施工企業“營改增”后進項稅額抵扣問題的思考 建筑施工企業“營改增”后進項稅額抵扣問題的思考

格式:pdf

大小:210KB

頁數:2P

面對建筑業實施“營改增”,建筑施工企業應著眼于分析可能存在的影響,努力降低“營改增”過程中可能出現的各種不利因素。文章通過納稅籌劃取得盡可能多地增加建筑施工企業進項稅抵扣額,以達到減輕企業稅負、獲取盡可能多的利潤的目的。

編輯推薦下載

國家稅務總局關于鐵路運費進項稅額抵扣問題的補充通知 國家稅務總局關于鐵路運費進項稅額抵扣問題的補充通知

格式:pdf

大小:68KB

頁數:1P

4.8

各省、自治區、直轄市和計劃單列市國家稅務局:近據鐵道部和各地國稅局反映,《國家稅務總局關于鐵路運費進項稅額抵扣有關問題的通知》(國稅發[2000]14號)和《國家稅務總局關于鐵路運費進項稅

國家稅務總局關于鐵路運費進項稅額抵扣問題的補充通知

格式:pdf

大小:40KB

頁數:1P

4.6

近據鐵道部和各地國稅局反映,《國家稅務總局關于鐵路運費進項稅額抵扣有關問題的通知》(國稅發[2000]14號)和《國家稅務總局關于鐵路運費進項稅額抵扣有關問題的補充通知》(國稅函[2003]970號)規定,對列明的臨管線、新線運費允許抵扣.未列明新增的鐵路臨管線及鐵路專線的貨物運輸費用不能抵扣。由于我國鐵路建設發展較快,新線不斷投入使用,沒有列明的臨管線和新線運費不能抵扣,導致鐵路運費增值稅抵扣政策不平衡。為解決上述問題,經研究,現將鐵路運費進項稅額抵扣問題補充通知如下:

建安行業差額問題不同項目不同計稅方法進項稅抵扣問題熱門文檔

國家稅務總局關于鐵路運費進項稅額抵扣問題的補充通知 國家稅務總局關于鐵路運費進項稅額抵扣問題的補充通知

格式:pdf

大小:150KB

頁數:1P

4.8

近據鐵道部和各地國稅局反映,《國家稅務總局關于鐵路運費進項稅額抵扣有關問題的通知》(國稅發[2000]14號)和《國家稅務總局關于鐵路運費進項稅額抵扣有關問題的補充通知》(國稅函[2003]970號)規定,對列明的臨管線、新線運費允許抵扣,未列明新增的鐵路臨管線及鐵路專線的貨物運輸費用不能抵扣。由于我國鐵路建設發展較快,新線不斷投入使

國家稅務總局關于鐵路運費進項稅額抵扣問題的補充通知

格式:pdf

大小:27KB

頁數:1P

4.4

近據鐵道部和各地國稅局反映,《國家稅務總局關于鐵路運費進項稅額抵扣有關問題的通知》(國稅發[2000]14號)和《國家稅務總局關于鐵路運費進項稅額抵扣有關問題的補充通知》(國稅函[2003]970號)規定,對列明的臨管線、新線運費允許抵扣,未列明新增的鐵路臨管線及鐵路專線的貨物運輸費用不能抵扣。由于我國鐵路建設發展較快,新線不斷投入使用,

淺析增值稅進項稅抵扣中存在的問題及會計核算建議 淺析增值稅進項稅抵扣中存在的問題及會計核算建議

格式:pdf

大小:180KB

頁數:未知

4.5

分析了企業財務人員在計算增值稅進項稅抵扣中存在的問題,并提出改進建議,從而完善企業會計核算方法,加強企業的經營管理。

購置壁掛和柜式空調進項稅能否抵扣 購置壁掛和柜式空調進項稅能否抵扣

格式:pdf

大小:54KB

頁數:1P

4.6

按照《中華人民共和國增值稅暫行條例》(中華人民共和國國務院令第538號)第十條的規定,下列項目的進項稅額不得從銷項稅額中抵扣:(一)用于非增值稅應稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物或者應稅勞務;

購置壁掛和柜式空調進項稅能否抵扣 購置壁掛和柜式空調進項稅能否抵扣

格式:pdf

大小:54KB

頁數:1P

4.5

按照《中華人民共和國增值稅暫行條例》(中華人民共和國國務院令第538號)第十條的規定,下列項目的進項稅額不得從銷項稅額中抵扣:

建安行業差額問題不同項目不同計稅方法進項稅抵扣問題精華文檔

購置壁掛和柜式空調進項稅能否抵扣

格式:pdf

大小:54KB

頁數:1P

4.7

按照《中華人民共和國增值稅暫行條例》(中華人民共和國國務院令第538號)第十條的規定,下列項目的進項稅額不得從銷項稅額中抵扣:

營改增不動產進項稅分期抵扣會計處理 營改增不動產進項稅分期抵扣會計處理

格式:pdf

大小:1.0MB

頁數:3P

4.5

營改增前銷售不動產征收營業稅,在全面推開營業稅改征增值稅試點以后,銷售不動產改征增值稅.經改革后購買單位隨后就產生了不動產進項稅額抵扣的會計事項.由于購置不動產的原價較高,其產生的進項稅額較大,而購買單位在經營活動中所產生的銷項稅額又不多.為規范不動產進項稅額的抵扣,國家稅務總局發布了《不動產進項稅額分期抵扣管理暫行辦法》(以下簡稱《辦法》).會計實務中如何準確地執行《辦法》的規定,有效地、合理地、合法地實現進項稅額分期抵扣,很值得研究.本文對此進行探討.

淺談\"營改增\"后商業銀行進項稅抵扣政策的應用策略

淺談\"營改增\"后商業銀行進項稅抵扣政策的應用策略 淺談\"營改增\"后商業銀行進項稅抵扣政策的應用策略

格式:pdf

大小:1.6MB

頁數:2P

4.7

財政部、國家稅務總局自2011年起推行\"營改增\"試點,至2016年起在全國全面推開試點.大多數行業通過\"營改增\"實現稅負下降,但金融行業尤其銀行業,在增值稅稅率較營業稅提高的同時,進項稅抵扣效果未達預期,實際稅負率不完全能實現降低的目的.本文結合\"營改增\"政策和商業銀行的業務特點,梳理了商業銀行可進項稅抵扣的具體業務范圍,以\"營改增\"后第一個完整財務年度的工商銀行、招商銀行、寧波銀行為例,對其理論上最大化的進項稅抵扣稅負減負幅度、結構等進行了分析,并提出商業銀行在進項稅抵扣政策應用上的管理措施建議.

建安行業差額問題不同項目不同計稅方法進項稅抵扣問題最新文檔

淺談“營改增”后商業銀行進項稅抵扣政策的應用策略 淺談“營改增”后商業銀行進項稅抵扣政策的應用策略

格式:pdf

大小:240KB

頁數:2P

4.4

財政部、國家稅務總局自2011年起推行\"營改增\"試點,至2016年起在全國全面推開試點。大多數行業通過\"營改增\"實現稅負下降,但金融行業尤其銀行業,在增值稅稅率較營業稅提高的同時,進項稅抵扣效果未達預期,實際稅負率不完全能實現降低的目的。本文結合\"營改增\"政策和商業銀行的業務特點,梳理了商業銀行可進項稅抵扣的具體業務范圍,以\"營改增\"后第一個完整財務年度的工商銀行、招商銀行、寧波銀行為例,對其理論上最大化的進項稅抵扣稅負減負幅度、結構等進行了分析,并提出商業銀行在進項稅抵扣政策應用上的管理措施建議。

營改增政策下進項稅的抵扣——以建筑施工企業為例

格式:pdf

大小:66KB

頁數:1P

4.5

營改增工作是我國稅制改革中具有歷史意義的一大舉措,本文以建筑施工企業為例,就營改增工作中所涉及到的進項稅鏈條的抵扣展開探討,首先舉例說明了營改增之后建筑工程行業計稅的變化,然后分析了營改增之后建筑業進項稅抵扣存在的主要問題,最后提出了相關的對策與建議。

國家稅務總局關于鐵路運費進項稅額抵扣有關問題的補充通知 國家稅務總局關于鐵路運費進項稅額抵扣有關問題的補充通知

格式:pdf

大小:268KB

頁數:2P

4.8

各省、自治區、直轄市和計劃單列市國家稅務局:近期以來,鐵道部和部分地區國稅局及納稅人反映,新增的鐵路臨管線及鐵路專線的貨物運輸費用得不到抵扣,增加了納稅人的負擔。為規范鐵路運費的增值稅抵扣政策,現將鐵路運費抵扣范圍明確如下:一、除《國家稅務總局關于鐵路運

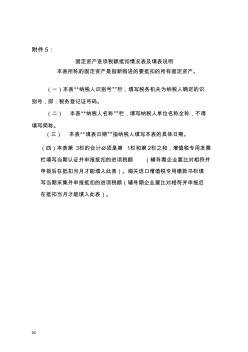

固定資產進項稅額抵扣情況表及填表說明.

格式:pdf

大小:17KB

頁數:2P

4.5

26 附件5: 固定資產進項稅額抵扣情況表及填表說明 本表所稱的固定資產是指新購進的要抵扣的所有固定資產。 (一)本表“納稅人識別號”欄,填寫稅務機關為納稅人確定的識 別號,即:稅務登記證號碼。 (二)本表“納稅人名稱”欄,填寫納稅人單位名稱全稱,不得 填寫簡稱。 (三)本表“填表日期”指納稅人填寫本表的具體日期。 (四)本表第3欄的合計必須是第1欄和第2欄之和,增值稅專用發票 欄填寫當期認證并申報抵扣的進項稅額(輔導期企業要比對相符并 申報后在抵扣當月才能填入此表)。海關進口增值稅專用繳款書欄填 寫當期采集并申報抵扣的進項稅額(輔導期企業要比對相符并申報后 在抵扣當月才能填入此表)。 27 固定資產進項稅額抵扣情況表 納稅人識別號:納稅人名稱(公章): 填表日期:年月日金額單位:元至角分 項目欄次當期申報抵扣的 固定資產進項稅 額 當期申報抵 扣的固定資

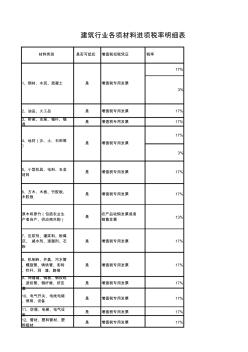

建筑行業各項材料進項稅率明細表

格式:pdf

大小:45KB

頁數:4P

4.7

材料類別是否可抵扣增值稅扣稅憑證稅率 17% 3% 2、油品、火工品是增值稅專用發票17% 3、橋梁、支座、錨桿、錨 具 是增值稅專用發票17% 17% 3% 6、方木、木板、竹膠板、 木膠板 是增值稅專用發票17% 原木和原竹(包括農業生 產者自產、供應商外購) 是 農產品收購發票或者 銷售發票 13% 7、壓漿劑、灌漿料、粉煤 灰、減水劑、速凝劑、石 粉 是增值稅專用發票17% 8、機制磚、井蓋、污水管 、螺旋管、鑄鐵管、彩磚 、欄桿、洞渣、路緣 是增值稅專用發票17% 9、伸縮縫、鋼板、鋼絞線 、波紋管、鋼纖維、擠壓 套 是增值稅專用發票17% 10、電氣開關、電線電纜 、照明、設備 是增值稅專用發票17% 11、空調、電梯、電氣設 備 是增值稅專用發票17% 12、管材、塑料管材、塑 料板材 是增值稅專用發票17% 建筑行業各項材料進

“造價信息差額調整法”存在的問題及改進建議

格式:pdf

大小:54KB

頁數:3P

4.7

建筑經濟 constructioneconomy 第37卷第8期 2016年8月 vol.37 no.8 aug. 2016 “造價信息差額調整法”存在的問題及改進建議 翟衛偉 (陜西師范大學基建處,陜西西安710119) 摘要:針對2013版清單計價規范中“造價信息差額調整法”存在的操作性不強及條款設置不合理問題,分 析其對工程計價活動的影響,并提出改進建議,以期提升“造價信息差額調整法”的可操作性。 關鍵詞:造價信息;計價規范;價格差額;問題;建議 中圖分類號:f407.9 文獻標識碼:a 文章編號:1002-851x(2016)08-0050-03 doi:10.14181/j.cnki.1002-851x.201608050 researchonproblemsandtheimprovementsuggest

差額計稅的增值稅小規模納稅人納稅申報資料

格式:pdf

大小:50KB

頁數:9P

4.7

差額計稅的增值稅小規模納稅人納稅申報 資料 篇一:增值稅小規模納稅人申報操作 增值稅小規模納稅人 納稅申報介紹 主要內容: 一.納稅申報資料內容 二.納稅申報表及填表說明的變化 三.附列資料及填表說明(新增) 四.案例講解 一、納稅申報資料內容 1、《增值稅納稅申報表(適用于增值稅小規模納稅人)》; 2、《增值稅納稅申報表(適用于增值稅小規模納稅 人)附列資料》。 注意:提供營業稅改征增值稅的應稅服務,按照國家有 關營業稅政策規定差額征收營業稅的小規模納稅人,填報附 列資料,其他小規模納稅人不得填報 一、納稅申報資料內容 1、《增值稅納稅申報表(適用于增值稅小規模納稅人)》; 2、《增值稅納稅申報表(適用于增值稅小規模納稅 人)附列資料》。 注意:提供營業稅改征增值稅的應稅服務,按照國家有 關營業稅政策規定差額征收營業稅的小規模納稅人,填報附 列資料,其他小規模納稅人不得填

探討煤礦井下巷道及其附屬設施抵扣進項稅額

格式:pdf

大小:72KB

頁數:9P

4.7

livingstandards,poorfarmersinlessthancompleteeliminationof4600yuan,8949,19008."fivewatersrule":thecountyinvested2.169billionyuan,similarcountieslinethecity'sfirstcompletethe42kmofsewagepipenetworkconstruction,completionraterankedfirstinthecity,wontheprovincialruralsewagetreatmentworkbetter;keypollutionsourcessuchaselectroplating

建安行業差額問題不同項目不同計稅方法進項稅抵扣問題相關

文輯推薦

知識推薦

百科推薦

職位:聲環境影響評價

擅長專業:土建 安裝 裝飾 市政 園林