- 首頁 >

- > 2017年營改增稅率表

更新時間:2025.06.15

格式:pdf

大小:155KB

頁數: 7頁

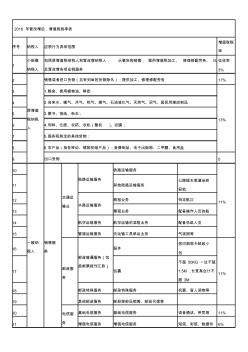

2016 年營改增后,增值稅稅率表 序號 納稅人 應稅行為具體范圍 增值稅稅 率 1 小規模 納稅人 包括原增值稅納稅人和營改增納稅人, 從事貨物銷售, 提供增值稅加工、 修理修配勞務、 以 及營改增各項應稅服務 征收率 3% 2 原增值 稅納稅 人 銷售或者進口貨物(另有列舉的貨物除外);提供加工、修理修配勞務 17% 3 1.糧食、使用植物油、鮮奶 13% 4 2.自來水、暖氣、冷氣、熱氣、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品 5 3.圖書、報紙、雜志; 6 4.飼料、化肥、農藥、農機(整機 )、農膜; 7 5.國務院規定的其他貨物; 8 6.農產品(指各種動、植物初級產品);音像制品、電子出版物、二甲醚、食用鹽 9 出口貨物 0 10 一般納 稅人 銷售服 務 交通運 輸業 陸路運輸服務 鐵路運輸服務 11% 11 其他陸路運輸服務 公路纜車索道地鐵 輕

格式:pdf

大小:19KB

頁數: 12頁

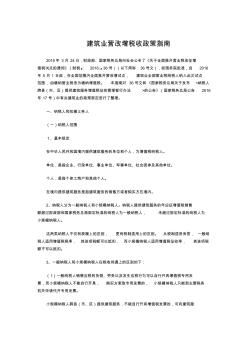

建筑業營改增稅收政策指南 2016年 3月 24日,財政部、國家稅務總局向社會公布了《關于全面推開營業稅改征增 值稅試點的通知》(財稅﹝ 2016﹞ 36號)(以下簡稱 36號文),經國務院批準,自 2016 年 5 月 1 日起,在全國范圍內全面推開營改增試點, 建筑業全部營業稅納稅人納入此次試點 范圍,由繳納營業稅改為繳納增值稅。 本指南對 36號文和《國家稅務總局關于發布 <納稅人 跨縣(市、區)提供建筑服務增值稅征收管理暫行辦法 >的公告》(國家稅務總局公告 2016 年 17號)中有關建筑業的政策規定進行了整理。 一、納稅人和扣繳義務人 (一)納稅人范圍 1、基本規定 在中華人民共和國境內提供建筑服務的單位和個人,為增值稅納稅人。 單位,是指企業、行政單位、事業單位、軍事單位、社會團體及其他單位。 個人,是指個體工商戶和其他個人。 在境內提供建筑服務是指建筑服務的銷售方或者購買方

熱門知識

2017年營改增稅率表-

話題: 工程造價159****0771

精華知識

2017年營改增稅率表-

話題: 工程造價zhaojiafang

-

話題: 工程造價shangyuank

最新知識

2017年營改增稅率表-

話題: 工程造價158****0770

相關問答

2017年營改增稅率表

專題概述

2017年營改增稅率表知識來自于造價通云知平臺上百萬用戶的經驗與心得交流。 注冊登錄 造價通即可以了解到相關2017年營改增稅率表最新的精華知識、熱門知識、相關問答、行業資訊及精品資料下載。同時,造價通還為您提供材價查詢、測算、詢價、云造價等建設行業領域優質服務。手機版訪問:2017年營改增稅率表

相關話題

資料下載

相關資訊

2017年營改增稅率表相關專題

- 開發項目前期成本預估

- 康橋長郡的項目簡介

- 科技項目申報材料怎么寫

- 科研項目立項程序是什么

- 可競爭措施項目

- 塊料零星項目

- 礦山項目融資有哪些渠道

- 礦山項目前期準備工作

- 昆侖置業有哪些住宅項目

- 擴建項目實施的流程是什么

- 以MSP430FW427為核心的遠程數字水表設計

- 圓管涵工程數量表(20201022195115)

- 影響鐵路電力遷改總承包工程因素的模糊綜合評價

- 原材料(設備)合格證、試驗報告匯總表碎石

- 園林綠化技術資料鋼結構油漆分項工程質量檢驗評定表

- 在2017年全省水利宣傳工作會議上的講話(節選)

- 中國造船工程學會第六次全國會員代表大會在大連舉行

- 展廳A1屋面鋼結構工料機表【XX會展綜合體項目】

- 中國焊接學會堆焊及表面工程專委會

- 指路標志(里程碑和百米碑)施工記錄表

- 在不中斷行車條件下利用靜態爆破劑進行橋改涵的施工

- 桃山水庫二期工程增容與興凱湖調水的關系

- 引水隧洞工程中熱應力中對圍巖表層穩定性的影響分析

- 因工程施工、設備維修等原因確需停止供水審批申請表

- 增設鋼牛腿在連續獨柱墩橋梁抗傾覆加固設計中的應用

- 圓鋼管通用規格表(20201009124910)

- 在中國水利工程協會第三次全國會員代表大會上的講話

- 2017年營改增細則

- 2017年營改增課件

- 2017年裝修木工單價

- 2017年試驗檢測員報名

- 2017年試驗檢測師橋梁、隧道課件

- 2017年質量部工作計劃

- 2017年通州區規劃用地

- 2017年造價考試

- 2017年部門預算

- 2017年部門預算編制

- 2017年重點工作臺賬

- 2017年鐵塔公司監理

- 2017年鐵路施工規范大全

- 2017年長沙梅溪湖燈會

- 2017年防汛工作值班表

- 2017年預算編制

- 2017年預算編制要求

- 2017年預算編制講話

- 2017年預算編制講話稿

- 2017年預算編制通知

- 2017年香樟價格

- 2017幼兒園建筑設計規范

- 2017廣交會展館平面圖

- 2017廣西二級公路規劃圖

- 2017廬江大建設項目

- 2017建筑公司培訓計劃

- 2017建筑工地宣傳欄圖片

- 2017建筑施工安全生產知識競賽試題

- 2017建筑清欠工作計劃

- 2017建筑行業會計科目