格式:pdf

大小:45KB

頁數: 40頁

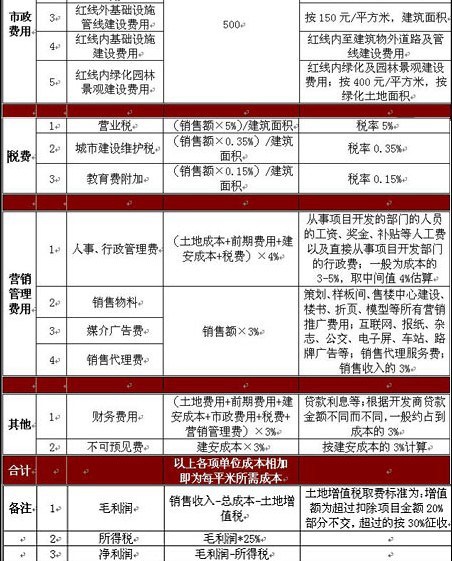

房地產開發成本核算程序 房地產開發成本的組成內容 為了加強開發產品成本的管理, 降低開發過程耗費的活勞動 和物化勞動,提高企業經濟效益, 必須正確核算開發產品的成本, 在各個開發環節控制各項費用支出。 要核算開發產品的成本,必須明確開發產品成本的種類和內 容。開發產品成本是指房地產開發企業在開發過程中所發生的各 項費用支出。開發產品成本按其用途,可分為如下四類: 1、土地開發成本: 指房地產開發企業開發土地 (即建設場地) 所發生的各項費用支出。 2、房屋開發成本:指房地產開發企業開發各種房屋(包括商 品房、出租房、周轉房、代建房等)所發生的各項費用支出。 3、配套設施開發成本:指房地產開發企業開發能有償轉讓的 大配套設施及不能有償轉讓、 不能直接計入開發產品成本的公共 配套設施所發生的各項費用支出。 4、代建工程開發成本:指房地產開發企業接受委托單位的委 托,代為開發除土地、 房屋以外其

格式:pdf

大小:206KB

頁數: 19頁

fdc.21ask.com 中管網房地產頻道 作為國內最大、最專 業、更新速度最快的專業房地產資料庫,月更新房地產資 料近千個。 最大程度的搜集了數十家國內頂級開發商多年 實際操盤之系統資料。 萬科企業股份有限公司 編號 Vkcw03-29 名稱 萬科集團房地產開發企業成本核算指導 版本 A/1 第 1 頁共 19 頁 編制 更改 王欣 審核 王文金 批準 生效期 2004 年 1 月 1 日 fdc.21ask.com 中管網房地產頻道 作為國內最大、最專業、更新速度最快的專業房地產資料庫,月更新房地產資料 近千個。最大程度的搜集了數十家國內頂級開發商多年實際操盤之系統資料。 1.目的:加強成本管理,規范集團房地產開發企業成本核算,正確計算開發產品成本, 便于成本資料的比較和分析。 2.范圍:適用于集團內全資、控股及受托非控股經營的房地產開發企業。 3.職責:總部財務管理部負責本規范

熱門知識

房地產開發成本核算-

話題: 地產家居wzhimingcumt

精華知識

房地產開發成本核算-

話題: 成本管控zgfinalking

-

話題: 水利水電koukoudexin

最新知識

房地產開發成本核算-

話題: 工程造價huangfulin

相關問答

房地產開發成本核算-

話題: 地產家居chuntian12

-

話題: 工程造價wxxibang491

房地產開發成本核算相關專題

- 2019年寧波房地產契稅

- 2019年經濟適用房地址

- 2019年房地產契稅新政

- 2019年房地產契稅

- 2019房地產稅安置房

- 2019自住型商品房地塊

- 黃岡2019經濟適用房地址

- 房地產稅安置房2019

- 房地產契稅新政策2019

- 房地產2019最新契稅

- 關于印發吉林省房地產開發企業資質管理實施細則通知

- 廣州市南沙區新墾房地產開發公司企業信用報告-天眼查

- 國營中小房地產公司房地產開發過程中存在問題及對策

- 基于灰色GM(11)模型房地產開發價值預測

- 建筑施工企業質量成本核算方案

- 基于房地產開發造價控制成分分析和控制對策??

- 基于供應鏈視角下中小型建筑企業成本核算與管理

- 基于蟻群算法房地產開發投資組合動態決策模型及應用

- 基于項目生命周期造船成本核算管理系統與開發

- 開放體驗式教學模式在房地產開發與經營課程中的構建研究

- 建筑施工企業質量成本核算方案研究

- 寧波世茂房地產開發有限公司世茂世界灣花園項目B地塊項

- 北京市城區部分房地產開發項目審批數據

- 寧夏石嘴山某住宅小區房地產開發可行性研究報告

- 哈爾濱市房地產開發企業綜合信用評價結果公示

- 五人制足球場的基礎要求及一般成本核算項目人造草施工

- 房地產開發項目委托造價咨詢企業進行過程管理的技巧

- 房地產開發成本水平

- 房地產開發成本測算匯總版

- 房地產開發成本管理流程

- 房地產開發成本表

- 房地產開發成本計算公式

- 房地產開發所有報建手續所需資料

- 房地產開發所需交納費用

- 房地產開發所需手續

- 房地產開發所需證照

- 房地產開發手續

- 房地產開發手續辦理流程

- 房地產開發手續流程

- 房地產開發投資概算

- 房地產開發報建工作流程

- 房地產開發報建心得

- 房地產開發報建手冊

- 房地產開發報建手續

- 房地產開發報建招聘

- 房地產開發教程

- 房地產開發施工組織設計

- 房地產開發有限公司管理規章制度

- 房地產開發標準化日志

- 房地產開發模版

- 房地產開發步驟

- 房地產開發法律法規

- 房地產開發流程圖解

- 房地產開發流程培訓

- 房地產開發流程總圖

- 房地產開發用地

- 房地產開發申請書