- 首頁 >

- > 公司成本利潤指標核算方法

更新時間:2025.06.08

格式:pdf

大小:199KB

頁數: 3頁

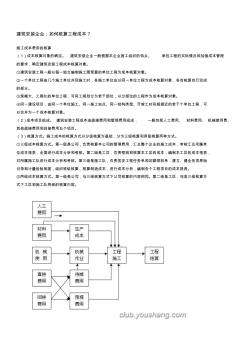

建筑安裝企業:如何核算工程成本? 施工成本費用的核算 (1)成本核算對象的確定。 建筑安裝企業一般根據本企業施工組織的特點、 承包工程的實際情況和加強成本管理 的要求,確定建筑安裝工程成本核算對象。 ①建筑安裝工程一般以每一獨立編制施工圖預算的單位工程為成本核算對象。 ②一個單位工程由幾個施工單位共同施工時,各施工單位應以同一單位工程為成本核算對象,各自核算自行完成 的部分。 ③規模大、工期長的單位工程,可將工程劃分為若干部位,以分部位的工程作為成本核算對象。 ④同一建設項目,由同一個單位施工、同一施工地點、同一結構類型、開竣工時間相接近的若干個單位工程,可 以合并為一個成本核算對象。 (2)成本項目組成。 建筑安裝工程成本由直接費用和管理費用組成, 一般包括人工費用、 材料費用、 機械使用費、 其他直接費用和間接費用五個項目。 (3)核算方式。施工成本的核算方式以分級核算為基礎,分為三級

熱門知識

公司成本利潤指標核算方法-

話題: 裝修工程captain721

-

話題: 工程造價150****1686

-

話題: 室內設計langrenxin

精華知識

公司成本利潤指標核算方法-

話題: 工程造價158****5846

最新知識

公司成本利潤指標核算方法相關問答

公司成本利潤指標核算方法-

話題: 裝修工程lh19810815xh

-

話題: 工程造價150****1279

專題概述

公司成本利潤指標核算方法知識來自于造價通云知平臺上百萬用戶的經驗與心得交流。 注冊登錄 造價通即可以了解到相關公司成本利潤指標核算方法最新的精華知識、熱門知識、相關問答、行業資訊及精品資料下載。同時,造價通還為您提供材價查詢、測算、詢價、云造價等建設行業領域優質服務。手機版訪問:公司成本利潤指標核算方法

相關話題

資料下載

相關資訊

公司成本利潤指標核算方法相關專題

- 昆山有哪幾家好的建筑公司

- 龍門吊防腐公司

- 中國第三建筑工程公司

- 中國古建筑維修公司有哪些

- 中國吊索具公司排名

- 中國十大建筑公司有哪些

- 中國石油公司有哪些是國企

- 中石化南京工程公司

- 中石油四川石化公司

- 重慶哪家石材公司最好

- 在生活中構筑自然——河南天旺園林工程有限公司剪影

- 多逆變器太陽能光伏并網發電系統的組群控制方法

- 有源配電網設備利用率影響因子體系及其價值計算方法

- 中國大唐集團公司集控值班員考核試題庫鍋爐運行

- 中華大廈五層宏遠公司辦公室內裝修工程施工組織設計

- 原來這就是辨別冷熱水管正確方法商家終于肯說實話了

- 張家港市旺達工業氣體有限公司企業信用報告-天眼查

- 新的基于NGA/PCA和SVM的特征提取方法

- 展開文明的雙翼——記茂名市建筑工程總公司第一公司

- 中國成達工程公司簽訂華塑100萬t/aPVC項目

- 中國石油西藏銷售分公司施工作業HSE計劃書

- 定征復合板材粘接層性質的非線性超聲蘭姆波方法

- 智能電力監控管理系統在某飛機維修公司工程中的應用

- 中國華電集團公司水電工程招標管理實施細則(試行)

- 云南璟成工程項目管理有限公司-招投標數據分析報告

- 圓形隧道反向曲線隧道中心線兩種偏移計算方法的比較

- 中國建筑第八工程局長春分公司企業信息報告

- 工程總承包部質量處罰規定

- 工地建設標語

- 工程項目進度橫道圖

- 規避墊資施工中的風險

- 工程量清單編制具體方案

- 工程量清單編制的目的

- 工程審核結算表

- 工程量清單總說明編制示例

- 貴州2017年苗木信息價

- 廣聯達鋼筋算量計算步驟

- 工程竣工結算檢查

- 工程量清單 企業定額

- 鋼筋平法識圖教程

- 工程量清單編制及復核方案

- 給排水軸測圖識圖

- 廣聯達土建算量裝飾

- 工程結算資料準準備

- 工程造價審計流程及方法

- 工程造價全過程咨詢方案

- 貴州建設材料廠商報價信息

- 廣聯達房建土建算量

- 鋼結構識圖基本知識

- 鋼結構與混凝土連接節點

- 鋼結構檁條工程驗收記錄

- 高層框剪結構外國文章

- 鋼結構螺旋樓梯CAD圖紙

- 鋼結構梁柱連接節點剛度

- 鋼結構連廊專項施工方案

- 鋼屋蓋混凝土柱

- 蓋挖逆做施工工藝