格式:pdf

大小:227KB

頁數: 18頁

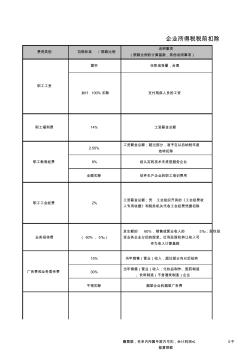

費用類別 扣除標準 / 限額比例 說明事項 (限額比例的計算基數,其他說明事項) 據實 任職或受雇,合理 2.50% 工資薪金總額;超過部分,準予在以后納稅年度 結轉扣除 8% 經認定的技術先進型服務企業 全額扣除 軟件生產企業的職工培訓費用 15% 當年銷售(營業)收入,超過部分向以后結轉 30% 當年銷售(營業)收入;化妝品制作、醫藥制造 、飲料制造(不含酒類制造)企業 不得扣除 煙草企業的煙草廣告費 支付殘疾人員的工資 工資薪金總額 工資薪金總額;憑 工會組織開具的《工會經費收 入專用收據》和稅務機關代收工會經費憑據扣除 發生額的 60%,銷售或營業收入的 5‰;股權投 資業務企業分回的股息、紅利及股權轉讓收入可 作為收入計算基數 贈票據,名單內所屬年度內可扣,會計利潤≤ 0不 能算限額 加計 100% 扣除 14% 2% ( 60%, 5‰) 廣告費和業務宣傳費 企業所得稅稅前扣除

格式:pdf

大小:99KB

頁數:

近日,重慶市再次調整重慶市個人住房房產稅征收辦法。成品住宅交易價格扣除20%裝修費用后,再確認是否屬于應稅住宅。市場分析,此舉等同于提高起征點,縮小了應稅住宅范圍。政策調整后,如是應稅住房,按扣除裝修費后的交易價作為計稅依據,并以計稅交易單價確定稅率檔次。據了解,新規定是按先扣除裝修費后的建筑面積單價再確認是否屬于應稅住房;而原規定則是按含裝修費的建筑面積單價先確定是否屬于應稅住房,如是應稅住房的,在計算實際應繳稅額時再扣除裝修費。

熱門知識

企業裝修稅前扣除-

話題: 工程造價zhangjiao111

-

話題: 工程造價Nicholas0329

精華知識

企業裝修稅前扣除最新知識

企業裝修稅前扣除-

話題: 工程造價Chenji1209

相關問答

企業裝修稅前扣除-

話題: 工程造價wuxiaohui123

-

話題: 工程造價yuyang311418

-

話題: 地產家居leopard160

企業裝修稅前扣除相關專題

- 上海企業房產稅征收標準2019

- 山東省2019企業土地出讓契稅稅率

- 契稅企業改制2019

- 企業契稅政策2019

- 企業房產稅如何征收2019年

- 企業房產稅最新消息2019

- 企業宿舍2019房產稅

- 企業房產稅稅率2019

- 企業房產稅2019

- 企業商業貸款利率2019

- 醫院病房樓工程施工裝飾裝修工程施工控制

- 在全縣非煤礦山和危化企業安全生產工作會議上的講話

- 中華大廈五層宏遠公司辦公室內裝修工程施工組織設計

- 張家港市旺達工業氣體有限公司企業信用報告-天眼查

- 中國施工企業管理協會科學技術獎技術創新成果申報書

- 云計算對企業信息化系統建設和運營的影響分析和改進

- 中國建筑第八工程局長春分公司企業信息報告

- 水利施工企業工程項目管理

- 宜昌市工程建設監理企業備案管理辦法

- 應用工程建設施工企業質量管理規范進行體系轉換

- 中國總會計師協會民營企業分會換屆工作

- 有線電視網絡企業全面預算管理體系的構建與完善

- 中國施工企業管理協會國家優質工程

- 在水泥企業節能環保適用技術交流會上的講話(摘要)

- 乙酰丙酮分光光度法測定新裝修住宅室內空氣中的甲醛

- 中廣核貴州龍里風電場升壓站建筑物裝飾裝修施工方案

- 中海地產廣州公司精裝修工程管理流程之工程管理資料