格式:pdf

大小:14KB

頁數(shù): 2頁

建設單位向施工企業(yè)施工安全交底 交底時間: 年 月 日 交底地點: 建設單位安全交底人: 參與施工安全交底單位及人員: 你公司應當按照法律、 法規(guī)和工程建設強制性標準以及與我單位簽訂的施工合同, 組 織實施。應對所承建的 工程的施工安全生產(chǎn)負主體責任,現(xiàn) 對你單位施工安全生產(chǎn)責任進行交底: 一、施工準備階段的安全生產(chǎn)工作 1、根據(jù)《建設工程安全生產(chǎn)管理條例》的規(guī)定,按照工程建設強制性標準結合本工程 施工特點,應編制本工程施工組織設計(方案) 、專項工程施工方案和安全生產(chǎn)保證措施, 報工程監(jiān)理單位審查; 按規(guī)定應當組織專家審查的危險性較大專項工程施工方案, 必須經(jīng)專 家審查論證。 2、制定和建立本工程施工的安全生產(chǎn)責任制度、安全生產(chǎn)保證體系,根據(jù)本工程施工 特點,配備具有職業(yè)資格的施工現(xiàn)場技術負責人、 專職安全員、施工員等, 并報工程監(jiān)理單 位審查備案。 3、編制本工程施工安全生產(chǎn)事故應急救

格式:pdf

大小:9KB

頁數(shù): 2頁

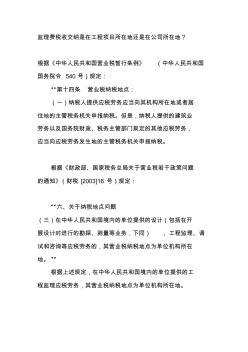

監(jiān)理費稅收交納是在工程項目所在地還是在公司所在地? 根據(jù)《中華人民共和國營業(yè)稅暫行條例》 (中華人民共和國 國務院令 540 號)規(guī)定: “第十四條 營業(yè)稅納稅地點: (一)納稅人提供應稅勞務應當向其機構所在地或者居 住地的主管稅務機關申報納稅。但是,納稅人提供的建筑業(yè) 勞務以及國務院財政、稅務主管部門規(guī)定的其他應稅勞務, 應當向應稅勞務發(fā)生地的主管稅務機關申報納稅。 根據(jù)《財政部、國家稅務總局關于營業(yè)稅若干政策問題 的通知》(財稅 [2003]16 號)規(guī)定: “六、關于納稅地點問題 (三)在中華人民共和國境內(nèi)的單位提供的設計(包括在開 展設計時進行的勘探、測量等業(yè)務,下同) 、工程監(jiān)理、調(diào) 試和咨詢等應稅勞務的,其營業(yè)稅納稅地點為單位機構所在 地。” 根據(jù)上述規(guī)定,在中華人民共和國境內(nèi)的單位提供的工 程監(jiān)理應稅勞務,其營業(yè)稅納稅地點為單位機構所在地。 北京擔保公司為上海企業(yè)擔保, 營

熱門知識

施工單位交稅問題-

-

-

話題: 工程造價wangzhenfac

-

話題: 項目管理lsq19890415

-

話題: 工程造價kangweicome

精華知識

施工單位交稅問題-

話題: 工程造價juntianzhang

最新知識

施工單位交稅問題

相關問答

施工單位交稅問題-

-

-

話題: 工程造價fengbaolin

施工單位交稅問題相關專題

- 開挖邊坡的施工工藝

- 看施工圖應該先從哪里入手

- 看施工圖紙的順序與步驟

- 抗倍特掛墻板怎么施工

- 抗浮錨桿樁施工原理

- 抗滑樁施工圖紙怎么看

- 抗浮錨桿怎樣施工

- 抗震鋼筋施工依據(jù)哪個規(guī)范

- 抗裂纖維的施工建議

- 考施工員需要些什么條件

- 應用亞溫淬火工藝解決45鋼槽型螺母淬裂問題的探索

- 有關建筑工程造價管理面臨的問題與其處理手段

- 以BIM為基礎的裝配式建筑全生命周期管理問題

- 在建筑行業(yè)建立農(nóng)民工工資保證金制度若干問題的思考

- 中國水環(huán)境污染治理社會化資金投入現(xiàn)狀、問題與對策

- 醫(yī)用潔凈空調(diào)系統(tǒng)設計調(diào)試中易忽視的問題及設計優(yōu)化

- 園林景觀工程在推進城鄉(xiāng)宜居環(huán)境建設中的問題及思考

- 應用貴州省雨洪公式計算施工期設計洪水需注意的問題

- 在線解答合同、FIDIC、清單、工程管理問題實況

- 制定機械加工勞動定額切削用量時間標準若干問題

- 醫(yī)院手術部新風機組盤管冬季凍裂問題分析及防止方法

- 再談VRV空調(diào)系統(tǒng)設計與施工中有關問題的解決方法

- 智能建筑工程監(jiān)理過程中的幾個問題及處理方法

- 引水隧洞TBM開挖施工質(zhì)量控制及問題處理對策

- 有關公路工程BOT建設項目財務管理若干問題的思考

- 有關工程造價預結算審核存在問題及其解決對策

- 中低壓燃氣管道工程質(zhì)量控制及常見問題處理教學提綱

- 施工單位配合費

- 施工單位配合甲方挖土

- 施工單位讓利問題

- 施工單位如何管理臨時用電

- 施工單位如何計取采保費

- 施工單位如何計取稅金

- 施工單位如何索賠

- 施工單位生活用電費用

- 施工單位實際繳納的稅金

- 施工單位提料問題

- 施工單位問題

- 施工單位向甲方的月報

- 施工單位需要報建

- 施工單位一般虛報工程量

- 施工單位預算員

- 施工單位預算員工作流程

- 施工單位展示板通常寫什么

- 施工單位主要機具有那些

- 施工單位做預算

- 施工單位做預算有出路嗎

- 施工單位做招投標

- 施工道路可不可以辦理簽證

- 施工道路沒有警示燈

- 施工道路問題

- 施工的安全責任承諾書

- 施工的基本知識

- 施工的兩證一書是什么

- 施工的區(qū)別

- 施工的直接成本組成

- 施工地上臨時道路多寬