格式:pdf

大小:32KB

頁數: 1頁

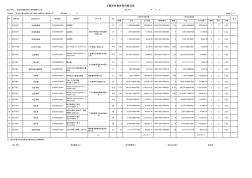

數量 單價 合計金額 領料單編號 數量 單價 合計金額 數量 單價 金額 1 2018/5/17 單相電表箱 010039100059 6位塑料 只 111 2,008.29059829 222,920.26 0401OI2018050083 111 2,008.29059829 222,920.26 0 0 0.00 2 2018/5/17 單相電表箱 010039100057 4位塑料 只 7 1,597.26495726 11,180.85 0401OI2018050083 7 1,597.26495726 11,180.85 0 0 0.00 3 2018/5/17 單相電表箱 010039100061 9位塑料 只 2 2,796.32478632 5,592.65 0401OI2018050083 2 2,796.32478632 5,592.65 0 0 0.00 4 201

格式:pdf

大小:14KB

頁數: 3頁

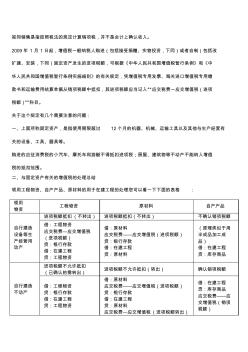

視同銷售是指按照稅法的規定計算銷項稅,并不是會計上確認收入。 2009年 1月 1日起,增值稅一般納稅人購進(包括接受捐贈、實物投資,下同)或者自制(包括改 擴建、安裝,下同)固定資產發生的進項稅額,可根據《中華人民共和國增值稅暫行條例》和《中 華人民共和國增值稅暫行條例實施細則》的有關規定,憑增值稅專用發票、海關進口增值稅專用繳 款書和運輸費用結算單據從銷項稅額中抵扣,其進項稅額應當記入“應交稅費一應交增值稅(進項 稅額)”科目。 關于這個規定有幾個需要注意的問題: 一、上面所稱固定資產,是指使用期限超過 12個月的機器、機械、運輸工具以及其他與生產經營有 關的設備、工具、器具等。 購進的應征消費稅的小汽車、摩托車和游艇不得抵扣進項稅;房屋、建筑物等不動產不能納入增值 稅的抵扣范圍。 二、與固定資產有關的增值稅的處理總結 領用工程物資、自產產品、原材料的用于在建工程的處理您可以看一下下面

熱門知識

物資領用審批單-

話題: 工程造價wrh19890130

-

話題: 工程造價yangfulong

精華知識

物資領用審批單-

話題: 工程造價hayate1968

-

話題: 工程造價hongrun56123

最新知識

物資領用審批單-

話題: 工程造價kannagiumine

-

話題: 工程造價suchengyuan

-

話題: 工程造價dajiang007

相關問答

物資領用審批單物資領用審批單相關專題

- 工程物資屬于什么項目

- 2019年物資管理員年度計劃書

- 2019救災物資采購招標

- 國外總承包項目物資管理

- 2017年物資人員年度工作總結

- 2017年物資部年度總結及計劃

- 2017年物資部門年度總結

- 2017年物資年度工作總結

- 2017年物資管理員年度計劃書

- 2017年物資部門年度工作總結

- 分形DGS單元結構設計及其在微帶電路中的應用

- 中國機械工程學會授予材料熱處理工程師資格人員名單

- 水利管理單位信訪工作

- 中華人民共和國國家標準建設工程工程量清單計價規范

- 應用清單招標與經評審的最低投標價法評標的幾點思考

- 有關建設工程施工安全涉及常用法律法規標準規范清單

- 因工程施工、設備維修等原因確需停止供水審批申請表

- 以工程量清單計價為核心的建設工程造價管理系統簡析

- 智能變電站合并單元異常情況分析及運行維護方案

- 中國林業工程建設協會工程標準化專業委員會委員名單

- 基于某51單片機地粉塵監測系統地設計

- 振沖法地基加固單元工程施工質量驗收評定表填表說明

- 廠房設備基礎分部分項工程量清單與計價表

- 在大標段競爭大規模施工中全面提升項目物資管理水平

- 常溫自干的單組份水性環氧樹脂乳液及其制備方法

- 云浮市全面開展工程建設項目審批制度改革任務分解表

- 基于MMIC技術的S波段GaAs單刀單擲開關