新昌縣安盛礦業有限公司

新昌縣安盛礦業有限公司于2014年04月29日成立。法定代表人章東耀,公司經營范圍包括:露天開采:建筑用玄武巖(采礦許可證有效期至2028年06月17日) 軋石加工;批發零售:石子、塘渣、石碎屑等。

新昌縣安盛礦業有限公司基本信息

| 公司名稱 | 新昌縣安盛礦業有限公司 | 成立時間 | 2014年04月29日 |

|---|---|---|---|

| 總部地點 | 新昌縣雙彩鄉雙溪村 | ||

新昌縣安盛礦業有限公司造價信息

新昌縣安盛礦業有限公司常見問題

-

新昌縣新美家電有限公司地址:新昌縣七星街道鼓山西路18-3號 可乘坐新昌1路;新昌2路;新昌4路;新昌6路;新昌7路;新昌8路至鼓山公園公交站,或者乘坐新昌1路;新昌4路;新昌6路至西環島公交站

-

你好,新昌縣雷泰防雷器材有限公司地址是新昌縣七星街道西昌北路11-6號 ,它們公司的經營范圍是一般經營項目:銷售:防雷器材、安防設備、機械設備、閥件、標準件、金屬制品、工藝品、...

-

浙江省新昌縣均價5733 元/平方米| 浙江省新昌縣附件的曦之湖價格: 6800 元/平方米 景瑞·曦之湖項目是景瑞地產在紹興開...

新昌縣安盛礦業有限公司文獻

盛屯礦業今日以漲停創新高,我記得此股我是在4月11號的時候推薦的,中間震蕩了一段時間,在5月11日的時候以漲停啟動行情。

醫藥股還是一如既往的普漲。看個股,不看大盤。

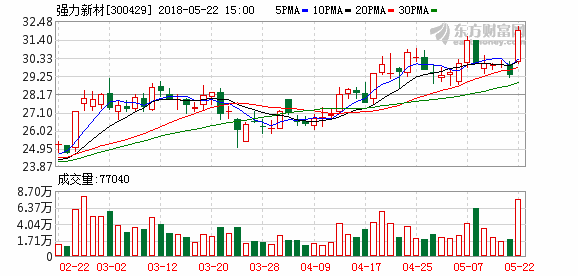

強力新材在2018年2月26日啟動行情,然后震蕩洗浮籌,今日放量上攻,標K創新高,可適量參與。

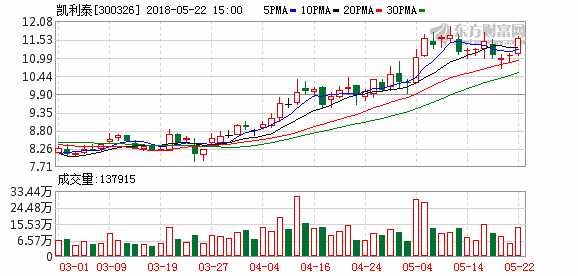

凱利泰,近期或可新高,加入自選股,關注。

務川博盛礦業有限公司(由福建盛華礦業有限公司和貴州薩博曼進出口有限責任公司共同出資組建)是一家重晶石、螢石等礦產品銷售公司,位于貴州省遵義市務川縣都濡鎮學堂壩。

公司主要經營重晶石粉。螢石-重晶石尾礦綜合開發利用項目:總投資2000萬元(其中設備、土建等1800萬元,流動資金200萬元)。擬建成尾礦處理能力8萬噸/年的生產線,建設2套重選生產線(每套生產線分別建設安裝26臺重選設備)、1套配套干燥系統、1套3000目重晶石磨粉加工系統,1條包裝生產及相關配套設施。

公司作為招商引資,尾礦回收循環利用的政府重點項目。該項目于2014年4月16日開工建設,項目建成后,可達到年產重晶石6萬噸,螢石2萬噸,完成年銷售收入5000萬元,可解決勞動力就業50余人,為地方經濟發展做出應有的貢獻。

來源:笑看有色(ID:xiaokanyouse)

作者:楊誠笑

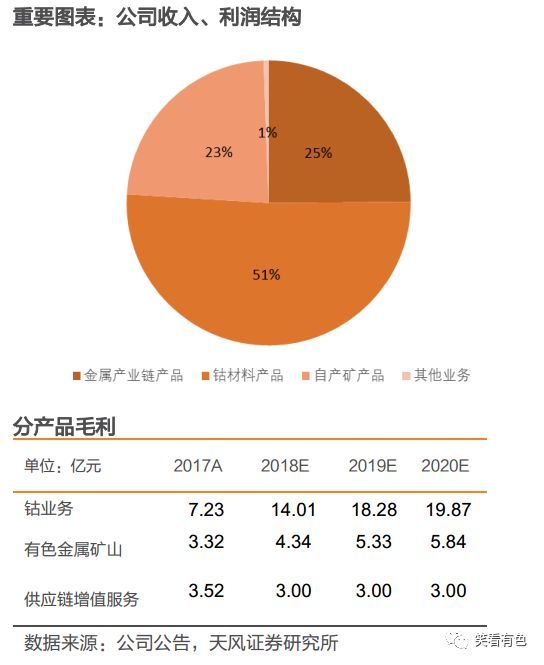

鈷業新星:公司17年年報中鈷業務實現收入23.46億元,毛利7.23億元,占公司總毛利的51.1%,無疑鈷業務已經是公司主要利潤來源。按照市場的一般理解,收入和利潤應該在擁有產能后才能實現,特別是由于資源供不應求的鈷行業,有資源的企業才能更大程度的享受到價格上漲帶來的利潤。而公司的加工產能18年7月才能開始試生產。公司是如何做到在產能還沒建成前就實現了收入?

未雨綢繆,長遠布局。公司早在15年就開始預謀,以貿易入局,形成以原料儲備、長期租賃礦山原料供應、與合格供應商長期原料交易協議為主的鈷資源保障體系。手中有資源再找代加工就更加簡單。采用貿易+代加工的模式提前實現收入和利潤。

投資自有礦山,資源控制力有望加強。僅靠外部資源畢竟不是長久之計,公司參股CMI,三鑫礦業,增資CNM涉及的鈷資源金屬量5.9萬噸;成立CCM推進自有鈷礦山的收購整合。公司的資源掌控力有望隨著自有礦山的進展而不斷加強。

收購加工新能源野心凸顯:新能源的關鍵環節除了資源以外,就是技術較好,通過各大下游認證的鈷鹽加工產能。公司擬收購技術得到優美科認可的科立鑫,保障鈷資源得到有效利用;大余科立鑫新建的1萬噸鈷鹽生產線有望為公司未來新的鈷資源提供增量空間;規劃的10萬噸電池回收和3000噸三元前驅體產能有望成為公司新能源業務新的增長點。

蓄勢待發新能源相關鎳資源再突破:公司5月14日發布公告,擬投資3000萬美元增資入股CNM。CNM現持有贊比亞南部的穆納里鎳礦的租賃權。該礦山鎳儲量3.76萬噸,鈷儲量2034噸。穆納里鎳礦停產期間基礎設施一直得到較好維護。在本次投資到位后,預計將在6個月內恢復生產,計劃產能4650噸鎳,360噸鈷。未來公司有望與CNM簽署包銷權或銷售協議的方式,增強公司鎳的保障能力。

鈷價上漲估算18年毛利有望超14億元:公司未披露2017年鈷產品的銷量,因此難以使用量價模型對公司鈷業務進行測算。假設公司一半的鈷業務銷量為礦山長期租賃產品,另一半為合格貿易商長期協議采購,按照18年1-3月MB低級鈷不含稅52.9萬元/噸進行測算,18年公司鈷產品收入有望達到34億元以上,毛利有望超過14億元。

盈利預測與評級:年初至今鈷價上漲較為明顯,KCC出現危機后,漲價有望延續,因此我們上調公司2018-2020年的EPS分別至0.65元,0.85元和0.99元(上調前為0.54元,0.67元和0.85元),對應5月17日收盤價10.63元,公司的動態P/E分別為16倍、13倍和11倍。公司以貿易入局,形成鈷資源保障體系、代加工和銷售體系;隨著公司自有資源逐步放量,冶煉產能落成,加工廠收購的推進,公司的鈷和新能源上游產業鏈將更為完整,利潤有望逐步釋放。因此維持公司的“買入”評級。

風險提示:鈷價下跌的風險,鈷礦山放量延后的風險,科立鑫收購延期的風險,匯率波動的風險,市場需求波動的風險,稅率變化的風險。

![]()

投資要點

核心觀點

公司利用貿易的方面的優勢切入鈷行業現已形成以原料儲備、長期租賃礦山原料供應、與合格供應商長期原料交易協議為主的資源保障體系。17年公司通過貿易和代加工實現了7億元的毛利。在鈷源新材3500噸鈷冶煉產能建成,科立鑫收購完成后,公司鈷板塊就有望獲得從資源貿易、銅鈷冶煉、鈷深加工的基礎產業鏈。18年鈷資源增量有限,全年最大增量KCC出現危機,鈷的供應可能低于預期,估價有望持續走高。按照目前估價估算,公司18年鈷板塊毛利有望達到14億元以上。大余科立鑫新建1萬噸鈷鹽產能,10萬噸汽車鋰電池回收生產線和3萬噸三元前驅體生產線;公司參股CNM的穆納里鎳礦有望在資金到位后6個月內恢復生產,預計產能為鎳精礦含鎳4650噸,鈷360噸。鎳礦和回收產能建成后,公司的鈷和新能源上游產業鏈將更為完整。

關鍵假設

鈷價在18-19年穩中有升。

估值分析

我們預測,公司2018-2020年的EPS分別至0.65元,0.85元和0.99元,對應5月17日收盤價10.63元,公司的動態P/E分別為16倍、13倍和11倍。

與市場預期差

市場不清楚公司鈷業務的現狀和潛力。本報告從公司的布局開始完整描繪了公司在鈷業務方面的情況和未來發展的藍圖。

股價催化劑

1,鈷價格繼續上漲。

2,6-7月新能源汽車產量平緩上升,市場預期反轉。

3,如果CCM海外資源收購成功。

公司簡介

公司擁有鈷產品、有色金屬礦山和供應鏈金融三大業務。鈷板塊發展較塊,目前已經形成了完整的貿易+代加工體系,隨著公司自有資源逐步放量,冶煉產能落成,加工廠收購的推進,公司的鈷和新能源上游產業鏈將更為完整。有色金屬礦山業務有望隨著貴州華金恢復生產利潤繼續增長。供應鏈金融業務有望平穩發展。

簡要行業分析

在新能源汽車需求的推動下,鈷資源已經進入供不應求的階段。全年最大增量KCC陷入危機,全年供給可能低于預期,鈷價繼續上漲是大概率事件。

1. 脫胎換“鈷”

公司17年年報中鈷業務實現收入23.46億元,毛利7.23億元,占公司總毛利的51.1%,無疑鈷業務已經成為公司的主要利潤來源。按照市場的一般理解,收入和利潤應該在擁有產能后才能實現,特別是由于資源供不應求的鈷行業,有資源的企業才能更大程度的享受到價格上漲帶來的利潤。根據《盛屯礦業:公司債券2018年跟蹤評級報告》披露,公司的加工產能18年7月預計才能開始試生產。公司是如何做到在產能還沒建成前就實現了收入?

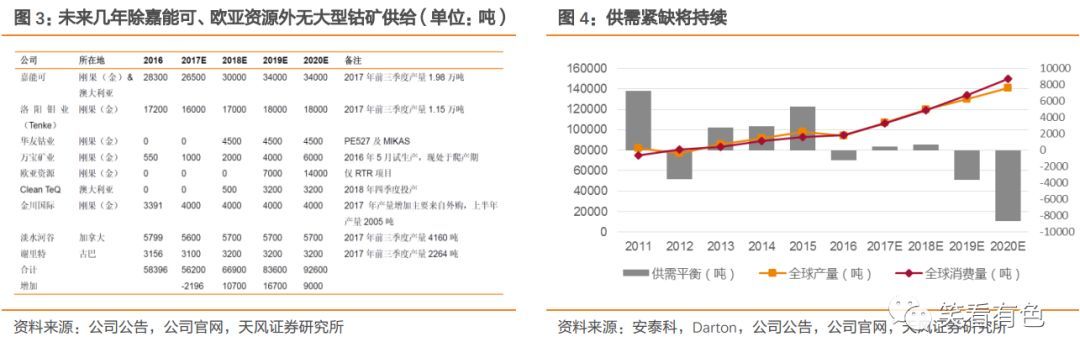

資源供不應求帶來鈷價上漲。根據USGS的統計鈷礦供應結構中,約56%的供應來自于剛果(金)。根據剛果(金)央行的統計,剛果(金)2017年1-9月鈷產量6.19萬噸,預計全年鈷產量8.26萬噸,增長1.38萬噸,增幅為20%。從主要大礦前三季度產量來看,均同比下滑,預計全年產量同比下滑為大概率事件。說明增量主要來自小礦山增&復產,從銅鈷比來看,2017年9月銅鈷比已降至11左右,為近幾年歷史低點,剛果(金)的彈性增量已達歷史極限。受三元電池增長的影響,鈷需求急劇增加,短期內鈷增產有限,鈷供不應求的情況將逐漸加劇。控制資源的企業有望更大程度的享受上漲的收益。公司又是如何在自有鈷資源還沒出產的情況夏就實現了7.23億毛利?

2. 未雨綢繆 貿易控制資源代加工提供產品

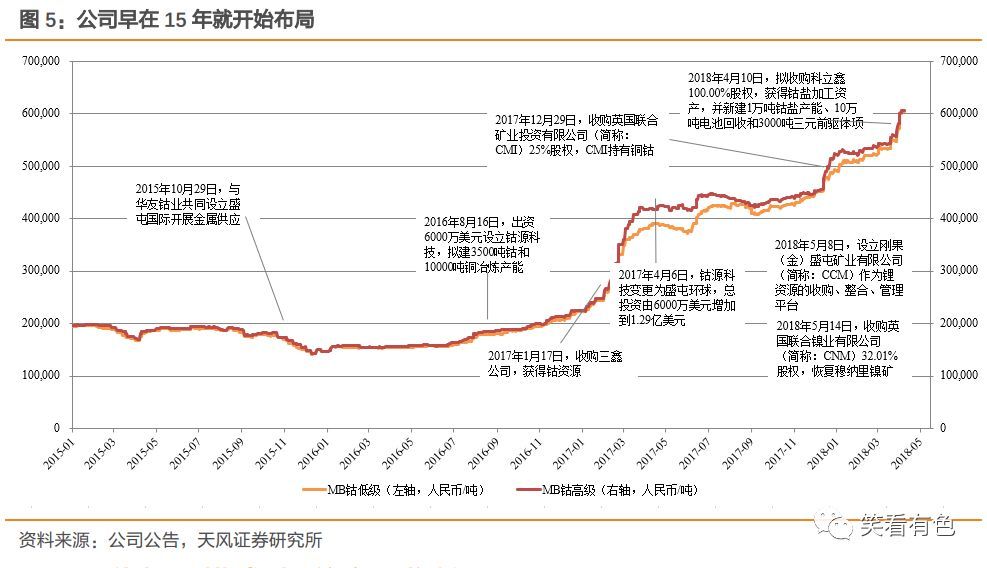

公司早在15年就開始預謀,以貿易入局,形成以原料儲備、長期租賃礦山原料供應、與合格供應商長期原料交易協議為主的鈷資源保障體系。手中有資源再找代加工就順風順水。采用貿易+代加工的模式提前實現收入和利潤。

2.1. 深謀遠慮 15年就開始布局鈷行業

15年就開始布局鈷業務。我們對公司的情況進行回溯,發現公司早就開始鈷行業的布局。早在本輪鈷價上漲之前的15年10月就與華友鈷業成立盛屯國際開展相關供應鏈增值服務業務;16年8月就成立了鈷源新材,投資在剛果建立銅鈷冶煉產能,項目主要產成品是電解銅和氫氧化鈷,日處理礦石1,750噸,達產后年產陰極銅10,000噸,回收粗制氫氧化鈷約10,500噸(折合鈷金屬3,500噸),預計將在2018年7月投產。

2.2. 貿易+代加工模式 提前實現收益

貿易入局,多種方式掌控資源。公司的海外貿易團隊脫胎于原托克的鉛鋅貿易團隊,具有豐富的國內海外貿易經驗,進行鈷貿易可謂輕車熟路。按照公司18年5月8日的公告,現已形成了以原料儲備、長期租賃礦山原料供應、與合格供應商長期原料交易協議為主的鈷資源保障體系。通過貿易等方式控制資源后,尋找代工廠進行代加工更加簡單。公司17年通過 “貿易+代加工”的方式在產能建成前就給公司帶來了收入和利潤。

3. 投資自有礦山 資源控制力有望加強

僅靠外部資源畢竟不是長久之計,公司參股CMI,三鑫礦業,增資CNM涉及的鈷資源金屬量5.9萬噸;成立CCM推進自有鈷礦山的收購整合。公司的資源掌控力有望隨著自有礦山的進展而不斷加強。

3.1. 參股礦山,涉及鈷資源超過5.9萬噸

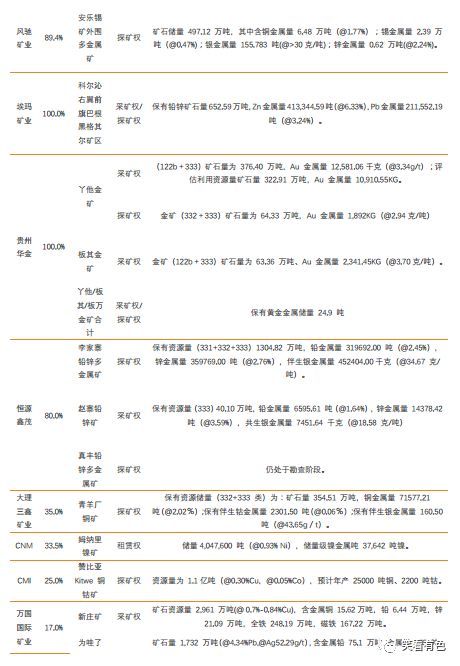

參股CMI,獲得鈷鎳資源。17年12月公司以全資子公司盛屯尚輝有限公司(以下簡稱“盛屯尚輝”)為主體參與聯合礦業投資有限公司(以下簡稱“CMI”)的股票配售,認購持有CMI總股本25%。CMI持有Vulcan Mining Ltd57.9%的股權,VulcanMining Ltd持有Copper Tree Ltd 12.5%的股權,Copper Tree Ltd主要資產為贊比亞Kitwe銅鈷礦項目。該項目為位于贊比亞西北部省份基特韋市的四個尾礦庫,目前已經取得三個尾礦庫的勘探許可、兩個尾礦庫的礦物加工許可,有效期為15年。總儲量和資源量為1.1億噸,平均品位Cu0.30%,Co0.05%。目前CMI正在準備進行項目最終可研的工作,項目總投資約2.1億美元,預計運營成本8.6美元/噸礦,收入16.4美元/噸礦。達產后項目預計年產25000噸銅、2200噸鈷。公司持股35%的三鑫礦業擁有的青羊廠銅礦同礦鈷保有量2301.5噸,CNM持有的穆納里鎳礦鈷儲量2034噸。

3.2. 設立CCM期待公司資源新進展

設立CCM,后續有望繼續獲得鈷資源。公司18年5月8日發布公告盛屯尚輝有限公司擬在剛果(金)全資設立剛果(金)盛屯礦業有限公司(簡稱CCM)作為剛果(金)鈷銅礦礦權整合收購、勘探、生產管理的平臺,通過整合、收購、投資、勘探等途徑儲備自有礦山,保障并增加未來原料供應量,實現公司鈷材料業務業績目標和產量目標。目前,公司已經有部分成熟項目正在推進。公司的資源掌控力有望隨著自有礦山的進展而不斷加強。

4. 收購加工 新能源野心凸顯

新能源的關鍵環節除了資源以外,就是技術較好,通過各大下游認證的鈷鹽加工產能。公司的非公開發行預案,擬收購技術得到優美科認可的科立鑫,保障鈷資源得到有效利用;大余科立鑫新建的1萬噸鈷鹽生產線有望為公司未來新的鈷資源提供增量空間;規劃的10萬噸電池回收和3000噸三元前驅體產能有望成為公司新能源業務新的增長點。

4.1. 收購技術得到認可的鈷鹽加工企業-科立鑫

收購鈷鹽加工企業。公司于2018年3月24日披露公告,擬通過向特定對象非公開發行股份的方式,以7.89元/股,向關聯方發行1.52億股股份,收購科立鑫100%的股權,交易作價暫定為12億元。科立鑫擁有四氧化三鈷產能4000噸(折合鈷金屬3000噸)全資子公司陽江聯邦規劃產能為四氧化三鈷 2,000.00 噸(折合鈷金屬量約為 1,500.00 噸),目前產能為 1,000.00 噸鈷金屬量,按計劃將于 2019 年起全年達產。科立鑫18-20年的業績承諾分別為1億元、2.15億元和3.5億元。

科立鑫技術領先,銷售渠道順暢。根據科立鑫與優美科簽署的《加工協議》,科立鑫在2018-2020年度每年為優美科加工的鈷化合物折合鈷金屬量后均不少于3,000噸。優美科是全球排名靠前的正極材料巨頭之一,與NCM核心專利持有者美國3M公司結成緊密的合作關系。科立鑫能夠獲得代工協議,意味著公司生產技術得到了優美科的認可。根據科立鑫網站介紹,科立鑫現有5000噸鈷制品的生產能力,產品包括四氧化三鈷,碳酸鈷,硫酸鈷,氧化亞鈷和氯化鈷,作為老牌鈷鹽生產企業,先后成為比亞迪、杉杉科技、天津巴莫、當升科技、湖南瑞翔、中信國安等國內大型鈷酸鋰生產企業的主要供應商。收購完成后,公司鈷業務部分代加工有望轉為科立鑫生產,并跳過三元動力電池較長的認證期。

4.2. 萬噸擴產,有望成為公司新能源業務的主要增長點

萬噸擴產,凸顯公司鈷業野心。科立鑫全資子公司大余科立鑫擬開工建設10,000噸鈷金屬新能源材料項目。預計項目建成投產后,科立鑫每年將增加10,000噸鈷金屬產能,其中包括10萬噸動力汽車電池回收和3萬噸三元前驅體,整體建設期預計為38個月;屆時,科立鑫將形成廢舊鈷金屬材料回收、原料再造、材料生產的核心電池材料產業鏈。公司預計該項目達產后,將有望新增營業收入84.25億元。

5. 蓄勢待發 新能源相關鎳資源再突破

增資CNM,布局鎳資源。公司5月14日發布公告,擬投資3000萬美元增資入股英國聯合鎳業有限公司(Consolidated Nickel Mines Ltd,以下簡稱“CNM”),獲得CNM增發后32.01%股權。加上公司之前通過持有CMI25%股權間接持有CNM的1.48%股權,增資完成后公司將持有CNM33.49%股權。CNM現持有贊比亞南部的穆納里鎳礦的租賃權。該礦山鎳儲量3.76萬噸,鈷儲量2034噸。

6個月有望內恢復生產。穆納里鎳礦生產線建成于2008年,生產運營至2011年停產,基礎設施一直得到較好維護。在本次投資到位后,預計將在6個月內恢復生產,計劃產能4650噸鎳,360噸鈷。未來公司有望與CNM簽署包銷權或銷售協議的方式,增強公司鎳的保障能力,為大余科立鑫的3000噸三元前驅體項目儲備資源。

6. 鈷價上漲估算18年毛利有望超14億元

KCC-懸在鈷價上的達摩克里斯之劍。4月22日嘉能可KCC因未能解決自2014年以來的資金缺口問題,被其第二大股東國家礦業公司提起訴訟,以求解散。KCC旗下的銅鈷項目是2018年全球鈷最大的供應增量,根據嘉能可網站公告,KCC2018-2020年計劃產量分別1.1、3.4和3.2萬噸,根據嘉能可一季報其產量為500噸,在無外界干擾下,其產量已低于生產預期。在當前訴訟解散風險懸而未決的情況下,后續產量持續低于預期將是大概率事件。目前鈷行業處于由過剩到短缺的轉折點,新礦法的實施未來將大幅增加礦企在剛的投資成本,政策風險降低了其長期投資意愿,使得未來剛果金鈷產量增速下滑,鈷行業短缺或將更加嚴重。無論從短期還是長期來看,鈷礦供應都將受到嘉能可事件以及剛果金礦業政策的影響,未來增速或將得到有效抑制。在供需矛盾以及成本提升的推動下,鈷價有望繼續上漲。

公司鈷業務18年毛利有望超過14億元。公司未披露2017年鈷產品的銷量,因此難以使用量價模型對公司鈷業務進行測算。假設公司一半的鈷業務銷量為礦山長期租賃產品,另一半為合格貿易商長期協議采購,按照18年1-3月MB低級鈷不含稅52.9萬元/噸進行測算,18年公司鈷產品收入有望達到34億元以上,毛利有望超過14億元。

7. 盈利預測與評級

年初至今鈷價上漲較為明顯,KCC出現危機后,漲價有望延續,因此我們上調公司2018-2020年的EPS分別至0.65元,0.85元和0.99元(上調前為0.54元,0.67元和0.85元),對應5月17日收盤價10.63元,公司的動態P/E分別為16倍、13倍和11倍。公司以貿易入局,形成鈷資源保障體系、代加工和銷售體系;隨著公司自有資源逐步放量,冶煉產能落成,加工廠收購的推進,公司的鈷和新能源上游產業鏈將更為完整,利潤有望逐步釋放。因此維持公司的“買入”評級。

8. 風險提示

鈷價下跌的風險,鈷礦山放量延后的風險,科立鑫收購延期的風險,匯率波動的風險,市場需求波動的風險,稅率變化的風險。

9. 附件:公司基本金屬礦山與供應鏈增值服務業務簡介

9.1. 公司基本金屬礦業簡介

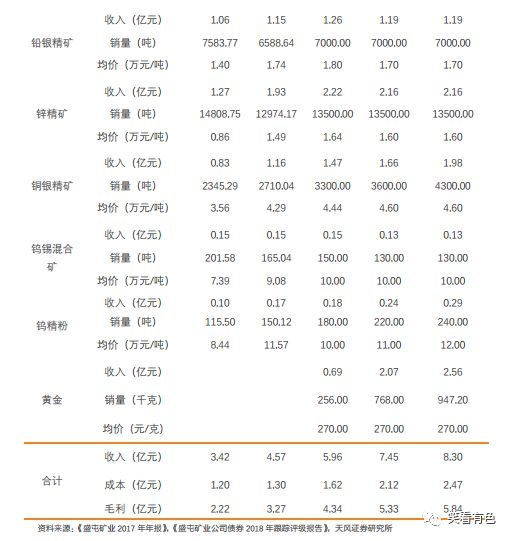

截至 2017 年底,公司控股興安埃瑪礦業有限公司、錫林郭勒盟銀鑫礦業有限責任公司、克什克騰旗風馳礦業有限責任公司、云南玉溪鑫盛礦業開發有限公司、貴州華金礦業有限公司及保山恒源鑫茂礦業有限公司6 家有色金屬精礦生產企業,參股大理三鑫礦業有限公司(參股比例為 35%)。

截至 2017 年底,埃瑪礦業和銀鑫礦業為公司的主要生產企業,埃瑪礦業和銀鑫礦業設計礦石產能分別為 30 萬噸/年與 72 萬噸/年,2017 年產量分別為 35.07 萬噸和 35.21 萬噸,銀鑫礦業產量增幅較大,主要系 2016 部分有色金屬價格偏低,銀鑫礦業控制產量,2017 年價格上漲后,產能有所釋放。截至 2017 年底,公司下屬 6 家控股礦業子公司合計礦石探明儲量達5,811.80 萬噸,較上年增加 1,202.3 萬噸,主要系收購恒源鑫茂所致。公司原礦儲量較大,品位較高,具有一定資源優勢。2018 年 4 月,華金礦業已完成技改并復產。

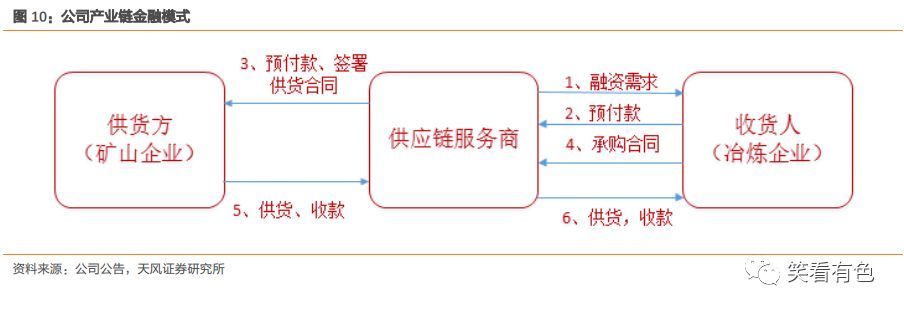

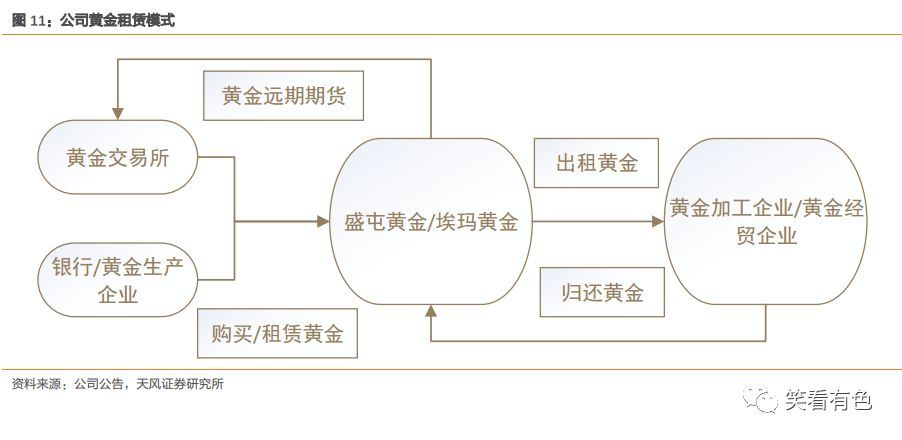

9.2. 供應鏈增值服務業務簡介

公司供應鏈增值服務主要針對傳統金融服務力度不足的有色金屬冶煉、開采及加工企業。公司在礦業、大宗貿易領域的深厚沉淀使其具備專業風險識別的核心競爭力。作為上市公司,盛屯礦業擁有發行可轉債、短融中票、私募票據、公司債、優先股等多種融資方式以保障公司較低融資成本的優勢。

公司自2013年開始涉足供應鏈增值服務,目前已經形成盛屯商業保理有限公司、盛屯黃金金融有限公司、盛屯融資租賃有限公司、埃瑪金融服務有限公司,以及盛屯金屬以聚焦融資租賃、商業保理、產業鏈金融及黃金租賃四大供應鏈增值服務板塊。

本文僅代表作者個人觀點,不代表本公眾號立場。本公眾號轉載此圖文僅出于傳播更多資訊之目的。如有侵權或違規請及時聯系我們,我們將立刻予以刪除。

想要獲取更多研報信息、新財富原創公司研究文章,可掃碼添加小秘書,拉你進新財富讀者群。對接暗號:投資。

新昌縣安盛礦業有限公司相關推薦

- 相關百科

- 相關知識

- 相關專欄

- 路面龜裂

- 紹興上虞上拓建筑工程有限公司

- 舟山創豐基礎工程有限公司

- 寧波立江建筑工程有限公司

- 寧波永維基礎工程有限公司

- 寧波智業基礎工程有限公司

- 中繼

- 主泵

- 機械壓力機鍛模導套蓋板

- 爐篦

- 木橋紫槿

- 《紫藤》

- 套筒鏈

- 屋頂。天棚設計

- 背壓托架

- 信號托架

- 預制砌塊(磚、石)擋土墻工程砌體施工安全技術交底

- 在生活中構筑自然——河南天旺園林工程有限公司剪影

- 在全縣非煤礦山和危化企業安全生產工作會議上的講話

- 中共重慶市委重慶市人民政府關于建設平安重慶的決定

- 智能建筑工程報警與電視監控系統前端設備的安裝施工

- 引江濟淮工程淠河總干渠以北安徽段截污導流工程設計

- 云南省昆明市建設局建筑工程深基坑施工安全管理規定

- 云南省城鎮照明工程安全生產規程(修訂征求意見稿)

- 張家港市旺達工業氣體有限公司企業信用報告-天眼查

- 智能建筑智能化工程名詞解釋-通信系統設備安裝工程

- 云南璟成工程項目管理有限公司-招投標數據分析報告

- 以工作任務為載體的安裝工程造價課程教學改革與實踐

- 圓錐碎礦機工作原理、技術參數、安裝調試及維護檢修

- 張峰水庫供水發電洞洞內埋管及電站廠房明管制安施工

- 云浮建筑施工領域安全管理聯合執法檢查專項行動方案

- 醫院弱電系統線纜敷設及柜箱安裝施工方案與技術措施

最新詞條

安徽省政采項目管理咨詢有限公司

數字景楓科技發展(南京)有限公司

懷化市人民政府電子政務管理辦公室

河北省高速公路京德臨時籌建處

中石化華東石油工程有限公司工程技術分公司

手持無線POS機

廣東合正采購招標有限公司

上海城建信息科技有限公司

甘肅鑫禾國際招標有限公司

燒結金屬材料

齒輪計量泵

廣州采陽招標代理有限公司河源分公司

高鋁碳化硅磚

博洛尼智能科技(青島)有限公司

燒結剛玉磚

深圳市東海國際招標有限公司

搭建香蕉育苗大棚

SF計量單位

福建省中億通招標咨詢有限公司

泛海三江

威海鼠尾草

Excel 數據處理與分析應用大全

廣東國咨招標有限公司

甘肅中泰博瑞工程項目管理咨詢有限公司

山東創盈項目管理有限公司

當代建筑大師

廣西北纜電纜有限公司

拆邊機

大山檳榔

上海地鐵維護保障有限公司通號分公司

甘肅中維國際招標有限公司

舌花雛菊

華潤燃氣(上海)有限公司

湖北鑫宇陽光工程咨詢有限公司

GB8163標準無縫鋼管

中國石油煉化工程建設項目部

韶關市優采招標代理有限公司

莎草目

建設部關于開展城市規劃動態監測工作的通知

電梯平層準確度

廣州利好來電氣有限公司

四川中澤盛世招標代理有限公司