租賃費指企業以租賃方式租入的營業用房、運輸工具、倉庫、低值易耗品、設備等所支付的費用。但不包括企業以融資租賃方式租入固定資產的租賃費。屬于企業對外出租的固定資產、包裝物等租賃收入,應作其他業務收入處理,不能沖減租賃費用。

咨詢費指企業為了加強經營管理,維護企業權益的需要,向有關咨詢機構進行咨詢所發生的費用。如業務咨詢、技術咨詢、生產咨詢、管理咨詢、審計咨詢、財務咨詢、稅務咨詢、法律咨詢等支出的費用,以及聘請咨詢顧問的支出等。2100433B

租賃費造價信息

租賃費簡介常見問題

租賃費簡介文獻

光纖租賃費用

光纖租賃費用

格式:pdf

大小:19KB

頁數: 1頁

評分: 4.5

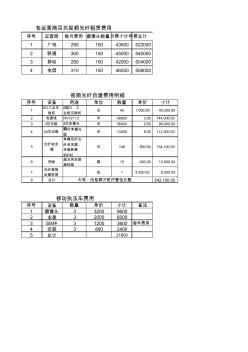

序號 運營商 每月費用 攝像頭數量月費小計年費總計 1 廣電 290 150 43500 522000 2 聯通 300 150 45000 540000 3 移動 280 150 42000 504000 4 電信 310 150 46500 558000 序號 設備 用途 單位 數量 單價 小計 1 8口工業交 換機 8端口,工 業級交換機 臺 40 1,000.00 40,000.00 2 電源線 RVV2*1.0 米 48000 3.00 144,000.00 3 4芯光纜 4芯單模光 纜 米 36000 2.50 90,000.00 4 24芯光纜 24芯單模光 纜 米 14000 8.00 112,000.00 5 光纖收發 器 單模雙纖光 纖收發器, 傳輸距離 40KM 對 149 900.00 134,100.00 6 網線 超五類非屏 蔽線纜 箱 15 900.00 13

鋼管租賃費計算

鋼管租賃費計算

格式:pdf

大小:19KB

頁數: 3頁

評分: 4.5

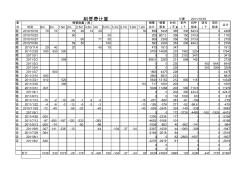

計算 時間 6m 3m 1.5m 2m 2.5m 4.5m 4m 3.5m 3.3m 2.7m 3.8m 1.2m 租 2010/10/18 70 10 70 26 14 20 50 858 3445 365 330 843.2 0 4288 租 2010/10/25 50 30 205 807.3 358 150 375.9 0 1183 租 2010/10/27 60 71 50 609 2385 356 150 373.8 0 2759 租 2010/10/30 59 50 100 593 2303 353 200 494.2 0 2797 租 2010/11/6 20 40 20 40 10 475 1813 347 0 0 1813 租 2011/2/28 500 650 500 5700 14609 233 1983 3234 0 17843 租 2011/3/1 0 0 23

租賃費和承包費的交納辦法在合同中應明文規定,一般不得以影響國家稅收收入為條件。這樣做,有利于區別國家以財產所有權身份收取收入和以政治權力收取收入,有利于政企分離。但是在市場發育不夠完備的情況下,資產價格難以估價正確,同時承包人以及承租人的經濟擔保不充分,所以容易出現包 (租) 盈不包(租) 虧的問題。同時承包以后企業新增加的財產產權問題沒有明確的法律規定,也容易造成企業的短期行為。2100433B

采用設備經營租賃的方案,租賃費可以直接計入成本,但為與設備購置方案具有可比性,特將租賃費用從經營成本分離出來。

凈現金流量=營業收入-租賃費用-經營成本-與營業相關額稅金-所得稅

式中,租賃費用主要包括:租賃保證金、租金、擔保費。

擔保費

當承租人由于財務危機付不起租金時,由擔保人代為支付租金。

租金

即要收回租賃資產的購進原價、貸款利息、營業費用和一定的利潤。

對于租金的計算主要有附加率法和年金法。

杠桿租賃的租賃費用高于其他租賃形式。

對

錯

【正確答案】 錯

【答案解析】 本題考查的是商業銀行中間業務。杠桿租賃的租賃費用低于其他租賃形式。參見教材P241。

租賃費相關推薦

- 相關百科

- 相關知識

- 相關專欄

- 復雜Zintl相化合物熱電材料的設計與載流子濃度調節

- 重檐

- 中國仿古建筑設計

- 土方計算軟件

- 土方調配

- 冶金礦山預算定額

- 機械設計典型應用圖例

- 干熄槽殼體分段分片安裝工法

- 毫米汞柱

- 鋼管混凝土疊合柱-鋼梁節點抗震性能研究

- 截污納管

- 價格標準

- 結算價格

- 鋼結構火災行為相似理論、試驗方法及應用研究

- 鋼筋混凝土梁-墻節點平面外抗震性能的分析模型研究

- 高層組合墻砌體房屋的抗震性能

- 永磁同步電機簡介

- 以色列ELI自清洗網式過濾器和淺層介質過濾器簡介

- 有關水利水電勘測設計技術標準體系情況的簡介

- 工程技術分析論文地輻射采暖系統簡介及常見問題

- 工程定額及造價資料電子查閱與簡易預結算編制系統簡介

- 廣(州)深(圳)準高速鐵路石龍—常坪段路基施工簡介

- 基于GIS技術安徽省主要防洪工程信息系統簡介

- 廣東省東江—深圳供水改造工程施工圖設計監理工作簡介

- 樂星產電樂星產電(無錫)有限公司二期工程項目簡介

- 國家玻璃質量監督檢驗中心安全玻璃CCC認證業務簡介

- 建筑工程門窗系列產品節點圖及簡介PPT

- 混凝土攪拌車底盤簡介

- 模具鋼材料簡介

- 205國道衢州段開展公路養護工程標準化工地建設活動簡介

- 公路工程造價的計價與控制計價規范簡介模擬試題

- 中國安全生產科學研究院注冊安全工程師注冊管理中心簡介

最新詞條

安徽省政采項目管理咨詢有限公司

數字景楓科技發展(南京)有限公司

懷化市人民政府電子政務管理辦公室

河北省高速公路京德臨時籌建處

中石化華東石油工程有限公司工程技術分公司

手持無線POS機

廣東合正采購招標有限公司

上海城建信息科技有限公司

甘肅鑫禾國際招標有限公司

燒結金屬材料

齒輪計量泵

廣州采陽招標代理有限公司河源分公司

高鋁碳化硅磚

博洛尼智能科技(青島)有限公司

燒結剛玉磚

深圳市東海國際招標有限公司

搭建香蕉育苗大棚

SF計量單位

福建省中億通招標咨詢有限公司

泛海三江

威海鼠尾草

廣東國咨招標有限公司

Excel 數據處理與分析應用大全

甘肅中泰博瑞工程項目管理咨詢有限公司

山東創盈項目管理有限公司

當代建筑大師

廣西北纜電纜有限公司

拆邊機

大山檳榔

上海地鐵維護保障有限公司通號分公司

甘肅中維國際招標有限公司

舌花雛菊

華潤燃氣(上海)有限公司

湖北鑫宇陽光工程咨詢有限公司

GB8163標準無縫鋼管

中國石油煉化工程建設項目部

韶關市優采招標代理有限公司

莎草目

建設部關于開展城市規劃動態監測工作的通知

電梯平層準確度

廣州利好來電氣有限公司

蘇州弘創招投標代理有限公司