中華人民共和國建筑稅暫行條例

中華人民共和國建筑稅暫行條例指的是我國征收建筑稅的基本法規。1987年6月25日由國務院發布,共12條,自1987年7月1日起施行。 該條例還規定,1983年9月20日國務院發布的《建筑稅暫行辦法》 自本條例施行之日同時廢止。

中華人民共和國建筑稅暫行條例基本信息

| 中文名 | 中華人民共和國建筑稅暫行條例 | 頒布時間 | 1987年6月25日 |

|---|---|---|---|

| 發布單位 | 國務院 | ||

主要內容是: 規定納稅人、征稅范圍、計征方法及稅率,免征建筑稅的投資種類、納稅依據、征收管理的依據; 同時對征收方法 (銀行代征) 、條例的解釋等作了規定。

中華人民共和國建筑稅暫行條例造價信息

中華人民共和國建筑稅暫行條例常見問題

-

中華人民共和國國務院令 第 511 號現公布《中華人民共和國耕地占用稅暫行條例》,自2008年1月1日起施行。總 理 二○○七年十二月一日

-

中華人民共和國征地拆遷補償暫行條例2011-3-1號實行為了適應經濟建設的需要,為人民建設更美好安寧的家園,方便交通,充分發揮現代交通工具的便捷,用時間縮小邊遠地區的 距離,實現城鄉一體化,希望廣大人...

-

國家還沒有出示農村征地拆遷補償暫行條例,中華人民共和國農村征地拆遷補償暫行條例只是網上流傳的,沒有法律依據。你可以參考:《國有土地上房屋征收與補償條例》《國有土地上房屋征收與補償條例》,是為了規范國有...

中華人民共和國建筑稅暫行條例文獻

中華人民共和國土地增值稅暫行條例

中華人民共和國土地增值稅暫行條例

格式:pdf

大小:6KB

頁數: 3頁

評分: 4.6

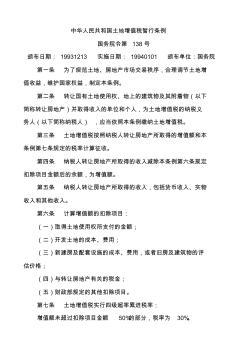

中華人民共和國土地增值稅暫行條例 國務院令第 138號 頒布日期: 19931213 實施日期: 19940101 頒布單位:國務院 第一條 為了規范土地、房地產市場交易秩序,合理調節土地增 值收益,維護國家權益,制定本條例。 第二條 轉讓國有土地使用權、地上的建筑物及其附著物(以下 簡稱轉讓房地產)并取得收入的單位和個人,為土地增值稅的納稅義 務人(以下簡稱納稅人) ,應當依照本條例繳納土地增值稅。 第三條 土地增值稅按照納稅人轉讓房地產所取得的增值額和本 條例第七條規定的稅率計算征收。 第四條 納稅人轉讓房地產所取得的收入減除本條例第六條規定 扣除項目金額后的余額,為增值額。 第五條 納稅人轉讓房地產所取得的收入,包括貨幣收入、實物 收入和其他收入。 第六條 計算增值額的扣除項目: (一)取得土地使用權所支付的金額; (二)開發土地的成本、費用; (三)新建房及配套設施的成本、費用

中華人民共和國城市維護建設稅暫行條例

中華人民共和國城市維護建設稅暫行條例

格式:pdf

大小:6KB

頁數: 3頁

評分: 4.8

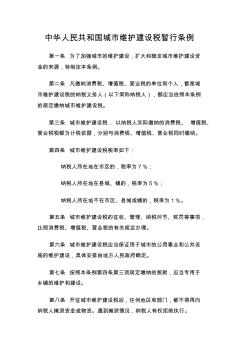

中華人民共和國城市維護建設稅暫行條例 第一條 為了加強城市的維護建設,擴大和穩定城市維護建設資 金的來源,特制定本條例。 第二條 凡繳納消費稅、增值稅、營業稅的單位和個人,都是城 市維護建設稅的納稅義務人(以下簡稱納稅人),都應當依照本條例 的規定繳納城市維護建設稅。 第三條 城市維護建設稅, 以納稅人實際繳納的消費稅、 增值稅、 營業稅稅額為計稅依據,分別與消費稅、增值稅、營業稅同時繳納。 第四條 城市維護建設稅稅率如下: 納稅人所在地在市區的,稅率為7%; 納稅人所在地在縣城、鎮的,稅率為5%; 納稅人所在地不在市區、縣城或鎮的,稅率為1%。 第五條 城市維護建設稅的征收、管理、納稅環節、獎罰等事項, 比照消費稅、增值稅、營業稅的有關規定辦理。 第六條 城市維護建設稅應當保證用于城市的公用事業和公共設 施的維護建設,具體安排由地方人民政府確定。 第七條 按照本條例第四條第三項規定繳納的

現將《中華人民共和國建筑稅暫行條例》發給你們,請遵照執行。

為了切實控制固定資產投資規模,堅決執行“三保三壓”方針,各地區、各部門應當對在建的樓堂館所項目進行認真檢查清理,凡未列入國家計劃的,應當立即下馬;具備一定規模,確需繼續建設的,應當嚴格審批,并按《暫行條例》規定征收30%的建筑稅。

1987年6月25日

中華人民共和國建筑稅暫行條例

(1987年6月25日國務院發布)

第一條 為了控制固定資產投資規模,調整建設投資結構,有利于集中資金保證國家重點建設,制定本條例。

第二條 用下列資金進行自籌基本建設投資、技術改造項目中的建筑工程投資以及按規定不納入國家固定資產投資計劃的建筑工程投資(以下簡稱自籌建設投資)的地方政府、機關團體、部隊、國營企業事業單位、集體企業事業單位和個體工商戶,都是建筑稅的納稅義務人(以下簡稱納稅人),應當依照本條例的規定繳納建筑稅:

(一)國家預算外資金;

(二)地方機動財力;

(三)銀行貸款(包括外匯貸款);

(四)企業、事業單位的各種自有資金(包括主管部門集中調劑使用的資金);

(五)其他自籌資金。

第三條 建筑稅按照下列差別稅率計征:

(一)地方政府、機關團體、部隊、國營企業事業單位,在國家計劃內安排的自籌基本建設投資和技術改造項目中的建筑工程投資,稅率為10%;自籌基本建設全年投資額超過國家計劃的部分,稅率為20%;未按規定向稅務機關和代征建筑稅的銀行抄送固定資產投資計劃或者未按規定列明自籌建設項目性質的投資,稅率為20%。

(二)地方政府、機關團體、部隊、國營企業事業單位,在國家計劃外安排的自籌基本建設投資和技術改造項目中的建筑工程投資,稅率為20%;按規定不納入國家固定資產投資計劃的建筑工程投資,稅率為10%。

(三)城鎮集體企業事業單位在城鎮或者農村的自籌建設投資,鄉鎮企業、個體工商戶在城市、郊區、縣城、縣屬鎮和工礦區的自籌建設投資,稅率為10%。

鄉鎮企業和個體工商戶在農村的自籌建設投資,各省、自治區、直轄市人民政府對其中某些需要控制和調節的行業或者項目,可以決定征收建筑稅,稅率為10%。

(四)未列入國家計劃的賓館(包括旅游賓館)、招待所、療養院(所)、劇院、禮堂、會堂、辦公樓、展銷樓(館、中心)和應當嚴格控制的其他非生產性建設項目,以及以維修、翻修為名,新建、擴建樓堂館所,提高建筑標準的項目,稅率為30%。

第四條 本條例第三條所稱國家計劃內自籌基本建設投資和技術改造項目中的建筑工程投資,是指省、自治區、直轄市的計委、經委和國務院各主管部門,按照國家計委下達的年度自籌基本建設投資計劃、技術改造項目投資計劃和有關規定安排的部分。

技術改造項目與基本建設的劃分,按照國家規定的標準執行。

第五條 下列各項自籌建設投資免征建筑稅:

(一)開發能源(包括節約能源)生產性設施、交通設施、學校的教學設施、醫院的醫護設施、科研部門的科研設施的投資;

(二)利用國際金融組織貸款,外國政府貸款、贈款和其他國外贈款安排的項目以及相應配套工程的投資;

(三)國家基本建設計劃安排的撥改貸投資和利用中國人民建設銀行、中國工商銀行、中國銀行存款發放的大中型項目基本建設貸款的投資;

(四)經國務院批準發放的專項基本建設貸款投資;

(五)用于社會福利項目和治理污染、保護環境項目的投資,以及因遭受各種自然災害而進行的恢復性建設投資;

(六)經財政部專項批準免征建筑稅的投資。

對納稅人進行的其他自籌建設投資,需要國家給予扶持和照顧,其項目應納稅總投資額在50萬元以下的,由省、自治區、直轄市人民政府酌情減征、免征建筑稅。

第六條 建筑稅依據納稅人年度實際完成的投資額計征。

納稅人應當在接到批準的年度基本建設投資計劃或者技術改造項目投資計劃后15日內,按照年度計劃投資額向當地開戶銀行預繳建筑稅;年度終了后兩個月內結算;竣工清算。

第七條 納稅人申報自籌建設投資計劃時,應當按照規定備足建筑稅稅金;對未按規定備足稅金的,計劃審批部門不予審批。[3

第八條 建筑稅由稅務機關負責征收管理;中國人民建設銀行、中國工商銀行、中國農業銀行和有關開戶銀行負責代征。對不按規定期限納稅的,代征銀行應當會同稅務機關采取扣繳措施。

第九條 各級計委、經委和主管部門下達年度固定資產投資計劃時,應當列明自籌基本建設項目、技術改造項目,計劃外自籌基本建設項目和技術改造項目,抄送同級稅務機關和建設項目所在地稅務機關、代征銀行。

第十條 建筑稅的征收管理,按照《中華人民共和國稅收征收管理暫行條例》的規定辦理。

第十一條 本條例由財政部負責解釋,實施細則由財政部制定。

第十二條 本條例自一九八七年七月一日起施行。一九八三年九月二十日國務院發布的《建筑稅征收暫行辦法》

行政法規(類別)

房產稅暫行條例又稱中華人民共和國房產稅暫行條例

江蘇省實施《中華人民共和國契稅暫行條例》辦法

江蘇省人民政府令

第145號

《江蘇省實施<中華人民共和國契稅暫行條例>辦法》已經1998年9月25日省人民政府第13次常務會議審議通過,現予發布施行。

代省長:季允石

一九九八年十一月二十日

江蘇省實施《中華人民共和國契稅暫行條例》辦法

第一條 根據《中華人民共和國契稅暫行條例》、《中華人民共和國契稅暫行條例細則》的規定,結合本省實際,制定本辦法。

第二條 在本省行政區域內轉移土地、房屋權屬,承受的單位和個人為契稅的納稅人,應當依照《中華人民共和國契稅暫行條例》、《中華人民共和國契稅暫行條例細則》和本辦法的規定繳納契稅。

第三條 本辦法中所稱轉移土地、房屋權屬是指下列行為:

(一)國有土地使用權出讓;

(二)土地使用權轉讓,包括出售、贈與和交換;

(三)房屋買賣;

(四)房屋贈與;

(五)房屋交換。

前款第二項土地使用權轉讓,不包括農村集體土地承包經營權的轉移。

第四條 土地、房屋權屬以下列方式轉移的,視同土地使用權轉讓、房屋買賣或者房屋贈與征稅;

(一)以土地、房屋權屬作價投資、入股;

(二)以土地、房屋權屬抵押;

(三)以獲獎方式承受土地、房屋權屬;

(四)以預購方式或者預付集資房款方式承受土地、房屋權屬。

第五條 契稅稅率為4%。

第六條 契稅的計稅依據:

(一)國有土地使用權出讓、土地使用權出售、房屋買賣,為成交價格,即土地、房屋權屬轉移合同按照規定確定的價格,包括承受者應交付的貨幣、實物、無形資產或者其他經濟利益;

(二)土地使用權贈與、房屋贈與,由征收機關參照土地使用權出售、房屋買賣的市場價格核定;

(三)土地使用權交換、房屋交換、土地使用權與房屋所有權之間相互交換,為所交換的土地使用權、房屋的價格的差額;

(四)以劃撥方式取得土地使用權的,經批準轉讓房地產時,房地產轉讓者應當補繳契稅,其計稅依據為補繳的土地使用權出讓費或者土地收益。

前款成交價格明顯低于市場價格并且無正當理由的,或者所交換土地使用權、房屋的價格的差額明顯不合理并且無正當理由的,由征收機關參照市場價格核定。

第七條 土地使用權交換、房屋交換、土地使用權與房屋所有權之間相互交換,交換價格不相等的,由多支付貨幣、實物、無形資產或者其他經濟利益的一方繳納契稅。交換價格相等的,免征契稅。

第八條 契稅應納稅額,依照本辦法第五條規定的稅率和第六條規定的計稅依據計算征收。應納稅額計算公式:

應納稅額=計稅依據×稅率

應納稅額以人民幣計算。轉移土地、房屋權屬以外匯結算的,按照納稅義務發生之日中國人民銀行公布的人民幣市場匯率中間價折合人民幣計算。

第九條 有下列情形之一的,減征或者免征契稅:

(一)國有機關、事業單位、社會團體、軍事單位承受土地、房屋用于辦公、教學、醫療、科研、軍事設施的,免征。其中:

用于辦公的是指:辦公室(樓)、附屬的職工食堂、職工浴室、庫房和其他直接用于辦公的土地、房屋;

用于教學的是指:教室(教學樓)、圖書館、實驗室、操場和其他直接用于教學的土地、房屋;

用于醫療的是指:門診部、住院部和其他直接用于醫療的土地、房屋;

用于科研的是指:科學試驗場所、資料管(室)和其他直接用于科研的土地、房屋;

用于軍事設施的是指:1.地上和地下的軍事指揮作戰工程;2.軍用的機場、港口、碼頭;3.軍用的庫房、營區、訓練場、試驗場;4.軍用的通信、導航、觀測臺站;5.其他直接用于軍事設施的土地、房屋;

(二)城鎮職工按規定第一次購買經縣級以上人民政府批準出售的公有住房,且面積在國家規定的標準以內的,免征;超出國家規定標準面積的部分,應按照規定繳納契稅;

(三)因遭受自然災害、戰爭等不可抗力滅失住房而重新購買住房的,給予減征或免征;

(四)土地、房屋被縣級以上人民政府征用(占用)后,重新承受土地、房屋權屬,其成交價格沒有超出土地、房屋補償費、安置補助費的,免征;超出土地、房屋補償費、安置補助費的部分,納稅確有困難的,給予減征或免征;

(五)納稅人承受荒山、荒溝、荒丘、荒灘土地所有權,用于農、林、漁業生產的,免征;

(六)財政部規定的其他減征、免征契稅的項目。

上述享受減征或者免征契稅的單位和個人,應當在簽訂土地、房屋權屬轉移合同后10天內,向土地、房屋所在地的契稅征收機關辦理減征或者免征契稅手續。減征或者免征的具體審批辦法由省財政廳另行制定。

第十條 納稅人因改變有關土地、房屋的用途,不再屬于本辦法第九條規定的減征、免征契稅范圍的,應當補繳已經減征、免征的稅款。其納稅義務發生時間為改變有關土地、房屋用途的當天。

第十一條 契稅的納稅以義務發生時間,為納稅人簽訂土地、房屋權屬轉移合同的當天,或者納稅人取得其他納稅人具有土地、房屋權屬轉移合同性質憑證(包括具有合同效力的契約、協議、合約、單據、確認書等憑證)的當天。

第十二條 納稅人應當自納稅義務發生之日起10日內,向土地、房屋所在地的契稅征收機關辦理納稅申請,并在契稅征收機關核定的期限內繳納契稅。

契稅征收機關核定的納稅期限不得超過20日。

第十三條 納稅人辦理納稅事宜后,契稅征收機關應當向納稅人開具契稅完稅憑證。

第十四條 納稅人應當持契稅完稅憑證和其他規定的文件材料,依法向土地管理部門、房產管理部門辦理有關土地、房屋的權屬變更登記手續。

納稅人未出具契稅完稅憑證的,土地管理部門、房產管理部門不予辦理有關土地、房屋的權屬變更登記手續。

第十五條 契稅由土地、房屋所在地的財政機關負責征收,

土地管理部門、房產管理部門應當定期向契稅征收機關提供房地產開發計劃以及辦理土地、房屋權屬變更登記手續有關的文件、材料、數據等,并支持、協助契稅征收機關依法征收契稅。

契稅征收機關可以委托土地管理部門、房產管理部門、房地產開發經營單位代征契稅。代征單位應當按照委托代征證書(或協議)的要求代征稅款。契稅征收機關按照財政部的規定支付代征手續費。

第十六條 納稅人有下列行為之一的,由縣級以上契稅征收機關按照以下規定予以處罰:

(一)納稅人未按照規定的期限辦理納稅申報的,按照《中華人民共和國稅收征收管理法》第三十九他的有關規定處罰;

(二)納稅人有偷稅行為的,按照《中華人民共和國稅收征收管理法》第四十條、第四十一條、第四十二條的有關規定處罰;

(三)從事生產、經營的納稅人在規定期限內不繳或者少繳應納的稅款,按照《中華人民共和國稅收征收管理法》第四十六條的有關規定處罰。其他納稅人在規定的期限內不繳或者少繳應納稅款的,應責令期限繳納,逾期仍未繳納的,處以500元以上1000元以下罰款。

納稅人有上述行為,情節嚴重,構成犯罪的,有司法機關依法追究刑事責任。

第十七條 契稅的征收管理,依照《中華人民共和國稅收征收管理法》、《中華人民共和國契稅暫行條例》、《中華人民共和國契稅暫行條例細則》以及本辦法的規定執行。

第十八條 契稅征收機關依法執行職務,任何單位和個人不得阻撓。

契稅征收人員應當秉公執法,忠于職守;不得索賄受賄、徇私舞弊、玩忽職守、不征或者少征應征稅款;不得濫用職權多征稅款或者故意刁難納稅人。

第十九條 本辦法由省財政廳負責解釋。

第二十條 設區的市人民政府科研根據《中華人民共和國契稅暫行條例》、《中華人民共和國契稅暫行條例細則》和本辦法制定實施規定,并報省財政廳備案。

第二十一條 本辦法自發布之日起施行。此前省住房公有契稅的有關規定同時廢止。

1997年10月1日起至本辦法發布前,本省的契稅征收適用本辦法的規定。

中華人民共和國建筑稅暫行條例相關推薦

- 相關百科

- 相關知識

- 相關專欄

- 中華人民共和國注冊建筑師條例

- 鑲板條

- 建筑石膏及其制品

- 鋼絲網片組合保溫板現澆混凝土墻體建筑構造(19YJT119)

- 建筑用管材標準匯編

- 建筑用管材標準匯編·下

- 建筑管理

- 建筑用管材標準匯編(金屬卷)

- 建筑結構用鑄鋼管

- 智能水表型式與功能技術規范

- 珠海色薩利健康石材有限公司

- 潔凈管道

- 衛生潔具—軟管

- 箭牌家居集團股份有限公司

- 江南油杉家系14

- 江南油杉家系12

- 中華人民共和國國家標準建設工程工程量清單計價規范

- 中華人民共和國大氣污染防治法實施細則中英對照資料

- 應用于建筑10kV進線的電能質量在線監測裝置

- 智能建筑火災自動報警與消防聯動系統設計及應用效果

- 余杭某供電營業所生產營業用房工程建筑設計招標文件

- 中國建筑抗震設計規范的演變與展望

- 中廣核貴州龍里風電場升壓站建筑物裝飾裝修施工方案

- 中國現行建筑專業圖集

- 園林景觀及配套設施標工程施工組織設計建筑施工

- 中國國際太陽能光伏建筑一體化技術發展

- 優選第五章廠房大門特征門木結構工程建筑工程概預算

- 智能建筑電氣安裝中的質量控制

- 基于風險接受準則的建筑工程風險評價和決策方法

- 中華人民共和國水產行業標準玻璃鋼漁船建造質量要求

- 中國鐵道建筑總公司地下空間安全管理知識培訓

- 有限元和有限層元橫向同性土對建筑物沉降的影響

最新詞條

安徽省政采項目管理咨詢有限公司

數字景楓科技發展(南京)有限公司

懷化市人民政府電子政務管理辦公室

河北省高速公路京德臨時籌建處

中石化華東石油工程有限公司工程技術分公司

手持無線POS機

廣東合正采購招標有限公司

上海城建信息科技有限公司

甘肅鑫禾國際招標有限公司

燒結金屬材料

齒輪計量泵

廣州采陽招標代理有限公司河源分公司

高鋁碳化硅磚

博洛尼智能科技(青島)有限公司

燒結剛玉磚

深圳市東海國際招標有限公司

搭建香蕉育苗大棚

SF計量單位

福建省中億通招標咨詢有限公司

泛海三江

威海鼠尾草

廣東國咨招標有限公司

Excel 數據處理與分析應用大全

甘肅中泰博瑞工程項目管理咨詢有限公司

山東創盈項目管理有限公司

當代建筑大師

廣西北纜電纜有限公司

拆邊機

大山檳榔

上海地鐵維護保障有限公司通號分公司

甘肅中維國際招標有限公司

舌花雛菊

華潤燃氣(上海)有限公司

湖北鑫宇陽光工程咨詢有限公司

GB8163標準無縫鋼管

中國石油煉化工程建設項目部

韶關市優采招標代理有限公司

莎草目

建設部關于開展城市規劃動態監測工作的通知

電梯平層準確度

廣州利好來電氣有限公司

蘇州弘創招投標代理有限公司